Les investisseurs start-up

Comprendre qui investit dans les startups en France

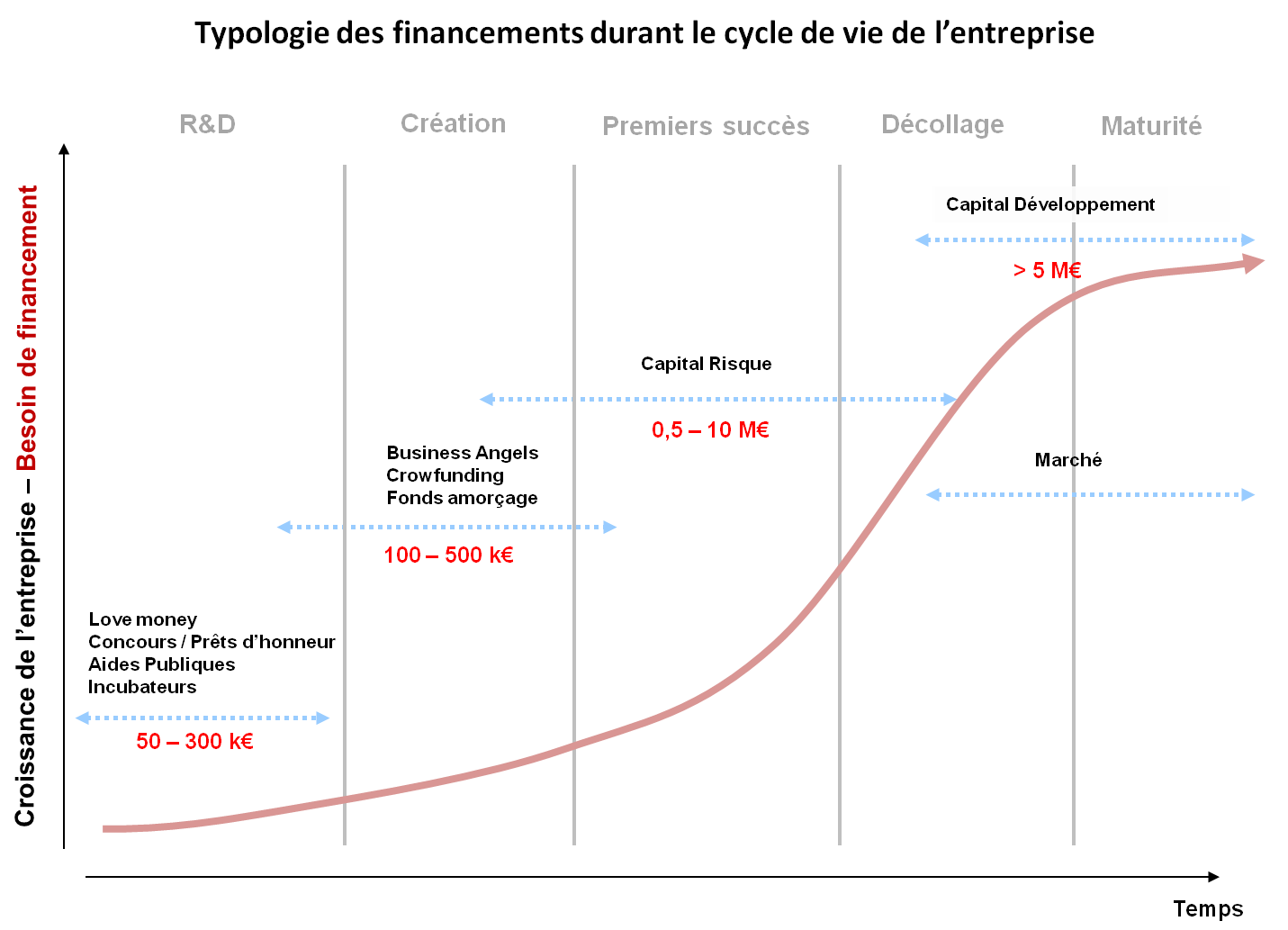

Nous nous focalisons sur les investisseurs start-up en France car il est très rare qu’un investisseur étranger investisse dans une entreprise française en phase amont amorçage ou risque. Les investisseurs en capital en France peuvent se répartir en plusieurs familles caractérisées par le stade d’avancement de l’entreprise dans laquelle ils peuvent investir.

Les investisseurs start-up initiaux

Ce sont les investisseurs start-up qui accompagnent les entrepreneurs dans le capital initial ou dans un tour d’augmentation de capital rapproché de la création de l’entreprise. C’est ce que l’on appelle la « love money » investi par des personnes physiques proche de l’équipe des fondateurs, cercle familial ou amical étendu.

Les investisseurs start-up en amorçage

Ils interviennent généralement dans la phase amont du développement de l’entreprise avant que le CA ne décolle. Ce sont :

Les Business Angels & Family Offices

Ce sont des investisseurs individuels qui prennent des participations en direct dans les startups ou via des véhicules d’investissement qui les regroupent. Le phénomène Business Angel en France est relativement peu développé en France (on en recense environ 5000) en comparaison des Etats unis 500 000 et de la Grande Bretagne (50 000). Au 31 décembre, France Angels recensait pour l’année 2012 dans ses réseaux : 82 réseaux associatifs, 4100 Business Angels, 40 M€ investis dans 352 entreprises. On constate donc que le ticket moyen par Business Angel au sein de France Angels est de 10k€. Ces chiffres ne tiennent pas compte de l’activité d’investissement des Business Angels hors réseau qu’il est difficile de quantifier mais qui est loin d’être négligeable.

Les family offices sont des structures familiales comme leur nom l’indique en charge de gérer les actifs d’une famille fortunée. Ces family offices sont de taille très variables en fonction de la quantité et de la nature des actifs à gérer. De plus en plus de family offices s’intéressent à l’écosystème des startups et ils interviennent désormais assez souvent dans le financement de startups en amorçage.

Comment les trouver ?

Les Business Angels peuvent être en réseau au sein d’associations généralement affiliées à France Angels ou agir individuellement. Le site de France Angels liste toutes les associations ici. Les Business Angels individuels sont plus difficiles à trouver, on peut néanmoins les identifier dans les tableaux de levées de fonds réalisés par frenchfunding. Les family offices sont aussi très difficiles d’accès et ne font pas forcément de publicité au sujet de leur activité d’investissement dans les startups.

Finalement, le plus simple pour y accéder et les contacter est de passer par une de leur participation à succès et de se faire recommander, c’est la voix royale. C’est justement le service que propose frenchfunding avec meetmyangel ;-).

Le crowdfunding

Il s’agit de réseaux sociaux de financement qui permettent d’élargir les investisseurs potentiels à des personnes pouvant investir des tickets moins importants que les Business Angels traditionnels. Ces plateformes peuvent être spécialisées par secteurs : la musique (mymajorcompany) ou le cinéma (touscoprod) ou plus généralistes (wiseed, smart angels, anaxago).

En matière de financement participatifs, deux modèles prospèrent aux USA : AngelList et kickstarter qui n’ont pas encore vraiment d’équivalent en France. AngelList est un vrai réseau social entre Business Angels et entrepreneur facilitant la mise en relation et le processus d’investissement et revendiquant plusieurs dizaines de millions de dollars d’investissement par mois.

Kickstarter permet de précommander un objet développé par une startup ce qui lui permettra de financer la fin de R&D et la production. Nombres de projets présentés sur kickstarter recueillent plusieurs millions de dollars en précommande.

Les plateformes wiseed, smartangels et anaxago présentent déjà un nombre d’opérations réalisées significatifs. Il semble que ce modèle soit particulièrement adapté aux startups B2C ayant déjà un début de notoriété, les clients séduits pouvant ainsi devenir investisseurs.

Fonds d’amorçage (FNA et fonds régionaux)

La plupart de fonds classiques de capital risque revendiquent une activité d’amorçage. C’est le cas pour certains, mais elle reste faible. Les opérations d’amorçage seront réalisées en priorité par des fonds régionaux et les nouveaux fonds co alimentés par le FNA (Fonds National d’Amorçage). Le nombre d’opérations en amorçage réalisées en France par ces fonds reste néanmoins faible en regard du besoin d’amorçage constaté, moins d’une cinquantaine par an.

Comment les trouver ?

Les fonds régionaux sont répertoriés dans l’annuaire de l’AFIC ici et les fonds FNA sont listés par la BPI ici. On peut citer en plus le fond KIMA ventures qui investit de nombreux petits tickets par an dans des startups en France et aussi beaucoup à l’étranger avec un processus de décision rapide.

Les investisseurs en capital risque

Chiffres clés

L’AFIC compte 271 membres actif en 2013 fonds de capital risque et autres types de fonds. Si l’on ne considère que les fonds de capital risque réellement actifs investissant sur les secteurs innovants avec des tickets supérieurs à 100k€, on tombe à une cinquantaine de fonds. En 2013, on recense environ 200 opérations de premier tour de table (hors amorçage) réalisées par les fonds de capital risque en France (source myfrenchstartup).

Qui sont ces investisseurs ?

Les fonds d’investissement en capital sont des équipes de gestion qui opèrent des investissements dans les entreprises. Leur métier consiste à collecter des nouveaux fonds régulièrement auprès de souscripteurs, réaliser les opérations d’investissement, « sortir » en vendant leurs participations à terme et enfin rendre l’argent avec un (bon si possible) rendement aux investisseurs de leur fonds.

Il est donc important de comprendre qu’à la différence des Business Angels, les fonds n’investissent pas leur propre argent, ils font de la gestion pour compte de tiers avec un cahier des charges contractualisé avec leur investisseur leur imposant des contraintes qui peuvent être par exemple sectorielle, en matière de maturité des entreprises ou encore géographique.

On peut distinguer les fonds de capital risque en fonction de l’origine des fonds qu’ils gèrent.

Il y a d’abord les fonds « fiscaux » alimentés par la défiscalisation des personnes physiques (IRPP et ISF). Ces dispositifs ont permis de créer les Holdings et fonds ISF ainsi que les FIP et les FCPI. La somme des fonds provenant de ces « niches fiscales » a représenté ces dernières années plus des deux tiers des fonds investis dans les jeunes entreprises innovantes (hors capital développement). Ces fonds ont donc un processus de collecte systématique chaque année

L’autre partie des fonds investis dans le capital risque provient d’investisseurs institutionnels classiques : banques, assurances, family office, grands groupes, ou personnes physiques fortunées comme certains entrepreneurs du web ayant réussi. Ces fonds viennent généralement alimenter un véhicule d’investissement de type FCPR qui sera opéré par l’équipe de gestion.

Le paysage est en train de changer, notamment avec l’érosion des avantages relatifs à la loi TEPA défiscalisant l’ISF, l’émergence de fonds de corporate venture et la création par l’état de fonds spécifiques type Fond National pour la Société Numérique (FSN) ou le fond de fonds Fond National d’Amorçage (FNA) venant alimenter de nouveaux fonds dédiés à l’amorçage évoqué plus haut.

Par ailleurs, les dispositifs défiscalisants ayant permis la création des FIP et FCPI sont susceptibles d’évoluer chaque année selon la volonté des nouvelles orientations politiques.

Comment les trouver ?

L’ensemble des fonds de capital risque est listé sur l’annuaire de l’AFIC ici.

Articles liés

https://frenchfunding.fr/wp-content/uploads/2017/10/bilan-S2-2016.png

334

710

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2017-10-16 06:51:592017-10-16 16:13:54Levées de fonds S2 2016

https://frenchfunding.fr/wp-content/uploads/2017/10/bilan-S2-2016.png

334

710

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2017-10-16 06:51:592017-10-16 16:13:54Levées de fonds S2 2016 https://frenchfunding.fr/wp-content/uploads/2016/11/photo-cover-levee-de-fonds-S1-2O16.png

334

711

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2016-11-21 11:34:002017-10-16 16:05:58Levées de fonds S1 2016

https://frenchfunding.fr/wp-content/uploads/2016/11/photo-cover-levee-de-fonds-S1-2O16.png

334

711

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2016-11-21 11:34:002017-10-16 16:05:58Levées de fonds S1 2016 https://frenchfunding.fr/wp-content/uploads/2016/03/levee-de-fonds-4eme-trimestre-2015.png

333

710

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2016-03-16 16:50:342016-03-18 17:39:37Levées de fonds Q4 2015

https://frenchfunding.fr/wp-content/uploads/2016/03/levee-de-fonds-4eme-trimestre-2015.png

333

710

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2016-03-16 16:50:342016-03-18 17:39:37Levées de fonds Q4 2015 https://frenchfunding.fr/wp-content/uploads/2015/11/photo-article-juillet-aout-septembre.png

334

711

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

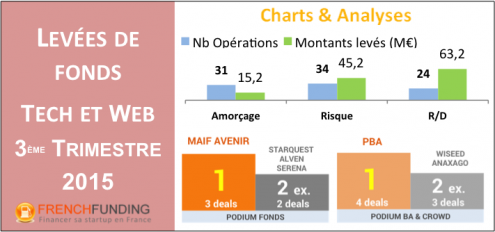

Patrick2015-11-15 10:34:502016-03-27 10:47:02Levées de fonds Q3 2015

https://frenchfunding.fr/wp-content/uploads/2015/11/photo-article-juillet-aout-septembre.png

334

711

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2015-11-15 10:34:502016-03-27 10:47:02Levées de fonds Q3 2015 https://frenchfunding.fr/wp-content/uploads/2015/08/photo-bilan-juin-20151.png

335

712

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

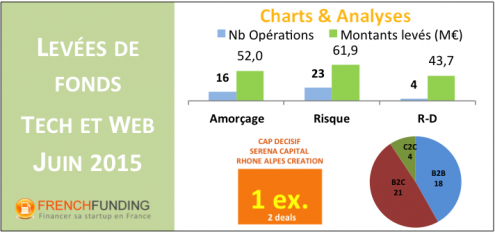

Patrick2015-08-28 17:37:012015-09-15 12:49:14Levées de fonds juin 2015

https://frenchfunding.fr/wp-content/uploads/2015/08/photo-bilan-juin-20151.png

335

712

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2015-08-28 17:37:012015-09-15 12:49:14Levées de fonds juin 2015 https://frenchfunding.fr/wp-content/uploads/2015/06/photo-bilan-levée-de-fonds-mai-20151.png

334

712

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

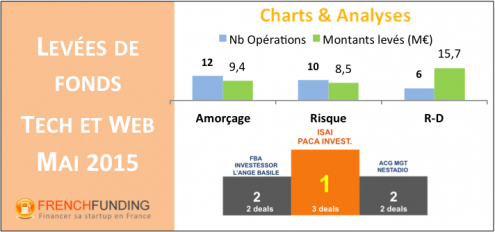

Patrick2015-06-09 07:25:062015-06-09 07:33:15Levées de fonds mai 2015

https://frenchfunding.fr/wp-content/uploads/2015/06/photo-bilan-levée-de-fonds-mai-20151.png

334

712

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2015-06-09 07:25:062015-06-09 07:33:15Levées de fonds mai 2015 https://frenchfunding.fr/wp-content/uploads/2015/05/photo-bilan-levée-de-fonds-avril-2015.png

334

712

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

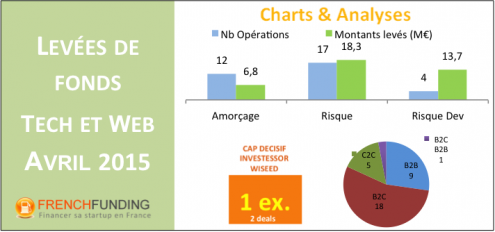

Patrick2015-05-11 12:34:282015-05-14 06:37:27Levée de fonds startup avril 2015

https://frenchfunding.fr/wp-content/uploads/2015/05/photo-bilan-levée-de-fonds-avril-2015.png

334

712

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2015-05-11 12:34:282015-05-14 06:37:27Levée de fonds startup avril 2015 https://frenchfunding.fr/wp-content/uploads/2015/04/photo-articles-bilan-levée-de-fonds-mars-2015.png

333

714

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2015-04-08 06:11:092015-04-15 19:42:39Levées de fonds startups mars 2015

https://frenchfunding.fr/wp-content/uploads/2015/04/photo-articles-bilan-levée-de-fonds-mars-2015.png

333

714

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2015-04-08 06:11:092015-04-15 19:42:39Levées de fonds startups mars 2015 https://frenchfunding.fr/wp-content/uploads/2015/03/levées-de-fonds-fevrier-20151.png

333

711

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2015-03-07 07:49:562015-03-08 09:01:12levées de fonds startups février 2015

https://frenchfunding.fr/wp-content/uploads/2015/03/levées-de-fonds-fevrier-20151.png

333

711

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2015-03-07 07:49:562015-03-08 09:01:12levées de fonds startups février 2015 https://frenchfunding.fr/wp-content/uploads/2015/02/levee-de-fonds-janvier-2015.png

334

713

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2015-02-02 13:12:002015-02-02 13:12:00Levées de fonds startups janvier 2015

https://frenchfunding.fr/wp-content/uploads/2015/02/levee-de-fonds-janvier-2015.png

334

713

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2015-02-02 13:12:002015-02-02 13:12:00Levées de fonds startups janvier 2015 https://frenchfunding.fr/wp-content/uploads/2015/01/bilan-des-levée-de-fonds-décembre-20142.png

335

713

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2015-01-05 21:32:252015-01-06 09:03:31Levées de fonds start-ups décembre 2014

https://frenchfunding.fr/wp-content/uploads/2015/01/bilan-des-levée-de-fonds-décembre-20142.png

335

713

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2015-01-05 21:32:252015-01-06 09:03:31Levées de fonds start-ups décembre 2014 https://frenchfunding.fr/wp-content/uploads/2014/11/Bilan-des-levées-de-fonds-novembre-20142.png

334

712

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

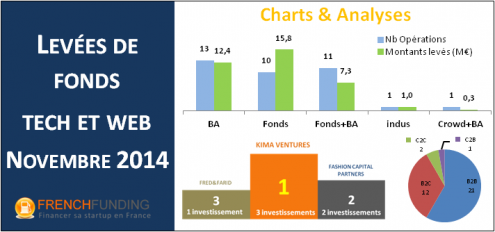

Patrick2014-12-02 06:38:232014-12-02 06:38:23Levées de fonds startups novembre 2014

https://frenchfunding.fr/wp-content/uploads/2014/11/Bilan-des-levées-de-fonds-novembre-20142.png

334

712

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2014-12-02 06:38:232014-12-02 06:38:23Levées de fonds startups novembre 2014 https://frenchfunding.fr/wp-content/uploads/2014/11/Bilan-levée-de-fonds-startups-octobre-20142.png

334

712

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

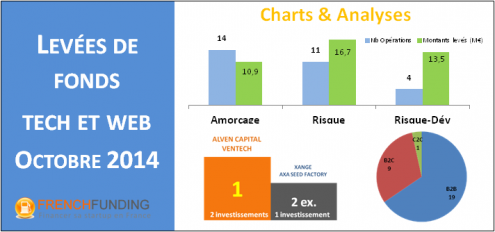

Patrick2014-11-05 12:09:152014-11-05 19:59:50Bilan levées de fonds startups octobre 2014

https://frenchfunding.fr/wp-content/uploads/2014/11/Bilan-levée-de-fonds-startups-octobre-20142.png

334

712

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2014-11-05 12:09:152014-11-05 19:59:50Bilan levées de fonds startups octobre 2014 https://frenchfunding.fr/wp-content/uploads/2014/10/bilan-levées-de-fonds-aout-septembre-2014-fond-blanc.png

334

712

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

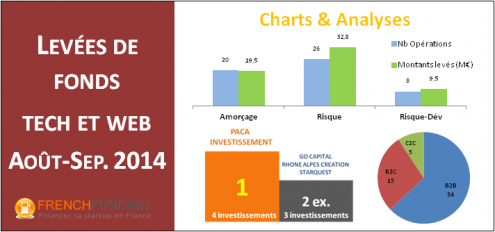

Patrick2014-10-05 15:46:532014-10-18 08:02:18Bilan levées de fonds startup août-septembre 2014

https://frenchfunding.fr/wp-content/uploads/2014/10/bilan-levées-de-fonds-aout-septembre-2014-fond-blanc.png

334

712

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2014-10-05 15:46:532014-10-18 08:02:18Bilan levées de fonds startup août-septembre 2014 https://frenchfunding.fr/wp-content/uploads/2014/08/bilan-levees-de-fonds-juillet-2014.png

335

711

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

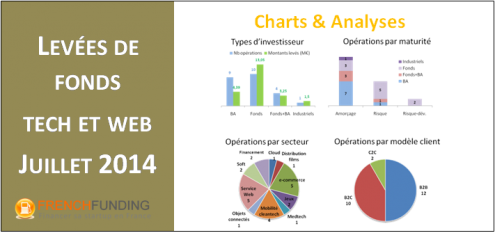

Patrick2014-08-03 14:29:372014-08-05 06:29:00Bilan levée de fonds startup juillet 2014

https://frenchfunding.fr/wp-content/uploads/2014/08/bilan-levees-de-fonds-juillet-2014.png

335

711

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2014-08-03 14:29:372014-08-05 06:29:00Bilan levée de fonds startup juillet 2014 https://frenchfunding.fr/wp-content/uploads/2014/07/levées-de-fonds-juin-2014.png

334

711

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

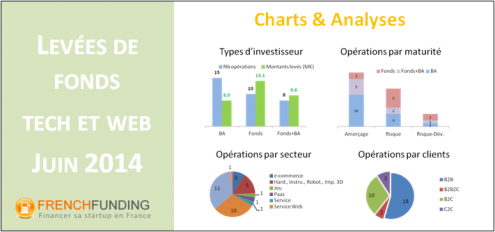

Patrick2014-07-04 17:38:172014-08-02 07:49:02Bilan levée de fonds start-up juin 2014

https://frenchfunding.fr/wp-content/uploads/2014/07/levées-de-fonds-juin-2014.png

334

711

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2014-07-04 17:38:172014-08-02 07:49:02Bilan levée de fonds start-up juin 2014 https://frenchfunding.fr/wp-content/uploads/2014/01/a500m-interview1.png

336

719

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

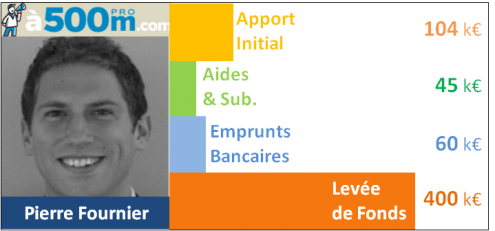

Patrick2014-01-28 10:03:262020-05-31 20:42:23Pierre Fournier – à500m.com

https://frenchfunding.fr/wp-content/uploads/2014/01/a500m-interview1.png

336

719

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2014-01-28 10:03:262020-05-31 20:42:23Pierre Fournier – à500m.com https://frenchfunding.fr/wp-content/uploads/2014/01/Interview-hamac1.png

336

725

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

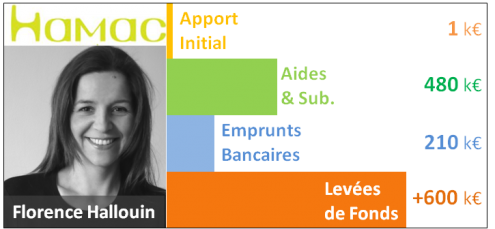

Patrick2014-01-27 15:50:312020-05-31 20:42:23Florence Hallouin – Hamac Génération Plume

https://frenchfunding.fr/wp-content/uploads/2014/01/Interview-hamac1.png

336

725

Patrick

https://frenchfunding.fr/wp-content/uploads/2017/09/logo-clear.png

Patrick2014-01-27 15:50:312020-05-31 20:42:23Florence Hallouin – Hamac Génération Plume