La levée de fonds start-up

De précieux conseils pratiques pour réussir sa levée de fonds

Tout entrepreneur est amené au moins une fois dans la vie de son entreprise à considérer la pertinence d’une levée de fonds. Pour entamer cette réflexion il faut avoir à l’esprit quelles sont les conditions et les conséquences de l’intégration au capital de nouveaux investisseurs. Ensuite il s’agit d’identifier quels sont les investisseurs pertinents pour son projet. Enfin il convient de se préparer au parcours de la levée de fonds et connaitre les facteurs clé de réussite afin de franchir chacune des étapes jusqu’au closing. Concernant la levée de fonds en seed (ou amorçage), vous pouvez consulter notre dossier complet sur le sujet.

Les prérequis de la levée de fonds

Avoir une entreprise éligible avec un vrai besoin d’apport capitalistique

- La question d’une levée de fonds ne se pose que si l’on a un projet de croissance ambitieux pour son entreprise nécessitant un financement extérieur. Par exemple une activité de service qui génère rapidement du chiffre d’affaires et permet d’autofinancer la croissance ou une activité ne présentant pas d’économie d’échelle ne sont pas à priori dans une logique de levée de fonds surtout dans leur phase de démarrage.

- La levée de fonds est à considérer dans le cas où le recours aux aides publiques et aux produits bancaires traditionnels ne suffit pas ou plus à financer le projet de développement avec son rythme imaginé et son ambition. Ce qui est souvent le cas des entreprises innovantes à fort potentiel de croissance. En effet, le mode de financement par la levée de fonds peut permettre à une entreprise de se développer de manière spectaculaire, mais c’est en même temps le mode de financement le plus « cher » au sens patrimonial pour l’entrepreneur.

Avoir conscience des conséquences

Si l’entrepreneur a un projet cohérent par rapport à son stade de développement et que son entreprise correspond aux critères recherchés par les investisseurs, la question de la levée de fonds mérite d’être approfondie mais avant de se lancer dans le processus, il faut être prêt à accepter des conditions qui ne seront pas négociables notamment avec les fonds de capital risque et capital développement.

- le partage du capital avec un nouvel investisseur qui siègera dans les organes de décision et avec qui il faudra s’accorder sur certaines décisions stratégiques.

- l’exigence de sortie de l’investisseur (impérative pour les fonds d’investissement) et donc la possibilité d’une vente totale de l’entreprise dans un délai de 5 ans.

- l’orientation de la stratégie vers une création rapide de valeur étant donné que l’objectif du fonds est de faire un multiple maximum de son investissement entre son entrée et sa sortie.

- la signature d’un pacte d’actionnaire imposant de nombreuses contraintes notamment en matière de liquidité de l’actionnariat et d’obligation d’un investissement exclusif du temps des hommes clés dans le projet de développement de l’entreprise.

Identifier les investisseurs pertinents

Il convient de rappeler que la (ou les) levée(s) de fonds ne se font pas avec les mêmes investisseurs selon le stade de maturité de son entreprise (voir l’article Les investisseurs). Les raisons pour lesquelles on peut souhaiter lever des fonds et les critères de décision des investisseurs dépendent également du stade de maturité de l’entreprise.

|

|

R&D – Pré-création |

Création |

Premiers succès |

|

Etape franchie |

|

|

|

|

Exemples de raisons de recherche de fonds |

|

|

|

|

Type d’investisseur |

Love money Aides publiques |

Business Angels Fonds d’amorçage Crowdfunding |

Fonds de capital risque |

|

Exemples de critères génériques d’investissement |

Développement produit technologique (BPI) |

|

|

|

Critères spécifiques |

|

|

Le parcours de levée de fonds

Beaucoup d’appelés et peu d’élus

Il faut avoir en tête que le nombre d’entreprises « innovantes » en France cherchant à renforcer leur fonds propres chaque année est d’environ 15 000 (source rapport Bannock). Or le nombre d’opérations correspondant à de nouveaux investissements de fonds de capital risque ou de Business Angels sur une année est très nettement inférieur au millier.

Le capital développement (caractérisé par l’investissement dans les entreprises dont le CA dépasse 5 M€) mis à part, force est de constater que la demande de financement est très largement supérieure à l’offre. Il en résulte que l’exercice de la levée de fonds est délicat et a statistiquement peu de chances d’aboutir.

En d’autres termes, ce sont les investisseurs qui détiennent le pouvoir de marché, ils ont le choix parmi des centaines de projets qui leur sont proposés spontanément chaque année et ne seront jamais en position de se dire qu’ils vont passer à côté d’une opportunité exceptionnelle quand on leur présente une société. Au moindre doute, ils arrêteront le processus d’étude du dossier et consacreront leur temps à un autre projet.

Les clés pour augmenter ses chances de succès

Maximiser ses chances de succès, c’est d’abord avoir intégré cette donnée de « marché » et observer quelques règles. Néanmoins il existe une réelle différence entre une démarche de levée de fonds auprès des fonds d’investissement et celle auprès des Business Angels fortunés hors réseau / Family Offices.

Les Business Angels fortunés et les family offices ont généralement des processus d’étude et de décision beaucoup plus courts et réalisent leur choix d’investissement parmi un nombre de projets plus restreint, c’est donc très avantageux pour les porteurs de projet. Nous vous donnons toutes les bonnes pratiques pour réaliser avec succès sa levée de fonds auprès de ces acteurs dans notre article la levée de fonds en seed ou amorçage.

Concernant le processus à suivre auprès des fonds d’investissement, nous détaillons ci-après les différents facteurs de succès à chaque étape du processus de levée.

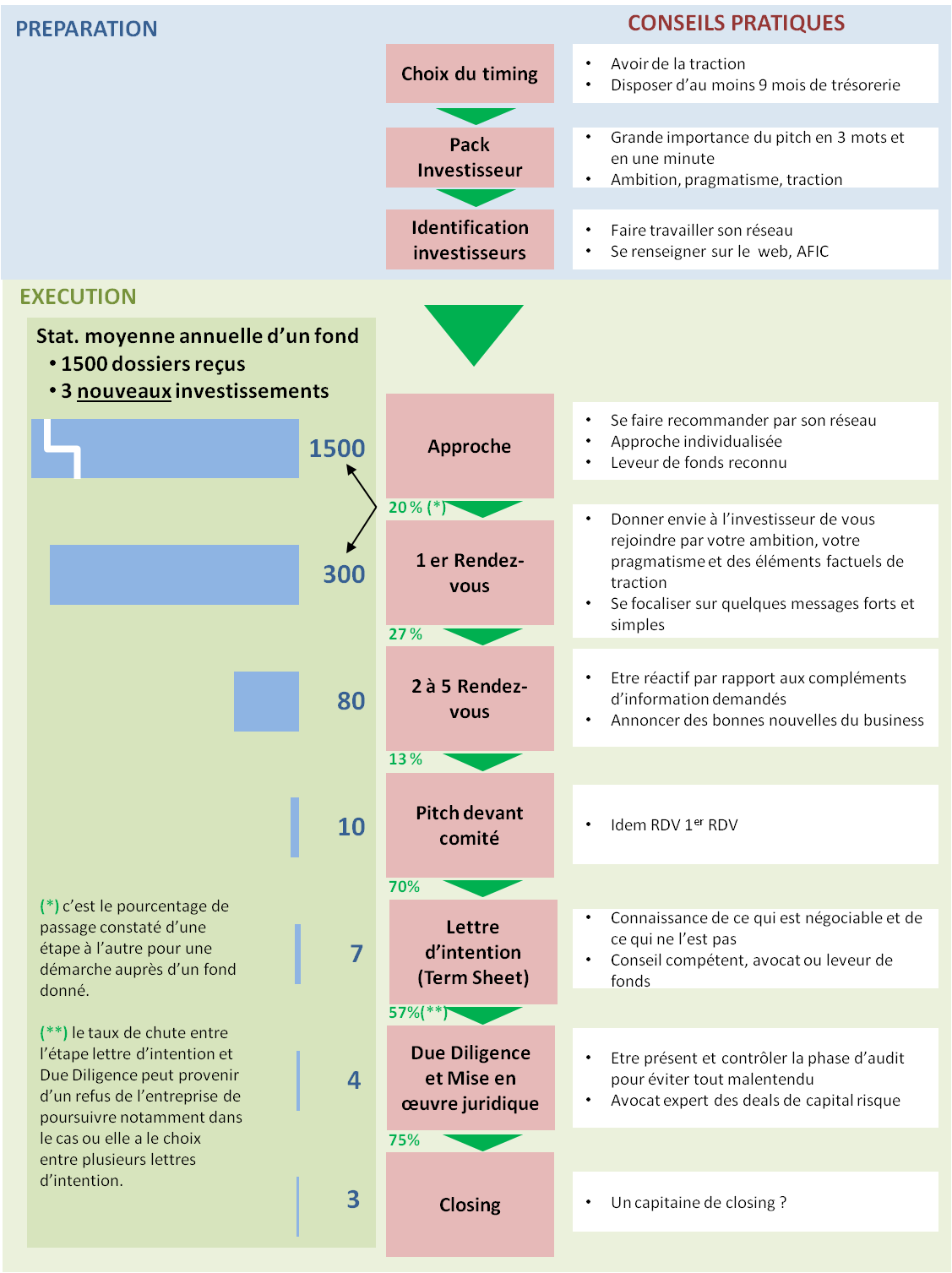

Le choix du timing pour entamer sa démarche

C’est une phase essentielle pour la réussite de la levée.

Conseils pratiques

Le meilleur moment pour rechercher des fonds de capital risque c’est lorsque :

- son entreprise démontre des signes de « traction » forts. Dans le langage des startups, ce sont les signes que l’entreprise décolle, la « traction » se matérialisant par des éléments chiffrés (métriques) témoignant idéalement de la croissance du chiffre d’affaires, du nombre de clients, de visiteurs, d’inscrits, de téléchargements quand il s’agit de projets web ou mobile.

- on dispose d’au moins 9 mois de trésorerie, une levée de fonds pouvant durer entre 6 mois et un an. Rechercher des fonds dans une situation d’urgence est généralement voué à l’échec.

La préparation du « pack investisseur »

constitué classiquement par :

- Un business plan, document d’une vingtaine de pages/slides expliquant l’état d’avancement de l’entreprise, son projet de développement et les financements recherchés correspondants.

- Un executive summary / teaser synthétisant le business plan

- Un pitch deck d’une dizaine de slides pour une présentation « live »

- Un modèle financier faisant apparaitre le besoin de financement

- Eventuellement un lien vers une démonstration du produit

Cette étape est cruciale car ce « pack » joue un rôle majeur dans l’obtention d’un premier rendez-vous avec un fond.

Conseils pratiques

Ce « pack » est bien évidemment le résultat d’une réflexion stratégique, il doit mettre en avant ce que recherchent les fonds dans un projet : potentiel, différentiation et éléments tangibles de réassurance démontrant la « traction ».

Cette phase doit surtout avoir intégré une réflexion approfondie sur la manière de décrire votre projet en 2-3 mots, en une minute et en 20 minutes. Le pitch en 1 minute est très important car ce sera votre porte d’entrée vers les fonds, celui en 2-3 mots mérite également beaucoup de soin car il sera utilisé par les différents interlocuteurs pour parler de votre projet entre eux et créer un enthousiasme viral ou pas.

Identification des fonds en adéquation avec le projet

Nous le verrons chaque fonds doit être approché de manière personnalisée et il faut donc opérer une sélection afin de ne pas perdre son temps et son énergie dans l’approche de fonds non pertinents.

Il faut savoir que chaque fonds a un cahier des charges d’investissement par rapport à ses propres investisseurs qui peut être sectoriel, selon le stade de maturité des entreprises ou encore pour les FCPI par exemple, les entreprises cibles doivent être labellisées entreprise innovante par la BPI.

Par ailleurs, les fonds doivent veiller à l’équilibre de leur portefeuille entre des sociétés jeunes et plus matures et à sa cohérence : un fonds n’investira jamais dans deux sociétés potentiellement concurrentes. Enfin, selon les périodes, les fonds peuvent avoir des urgences pour investir dans certaines typologies de société, créant ainsi des opportunités pour les porteurs de projet.

Conseils pratiques

La connaissance fine des fonds et de leur fonctionnement est à ce stade un atout pour bien réaliser le ciblage. Vous pouvez vous renseigner auprès des autres entrepreneurs ayant fait récemment les démarches ou vous faire conseiller par un professionnel.

Approche des fonds

Cette étape est très importante car le temps des équipes dans les fonds est précieux et ils accorderont un intérêt prioritaire aux « dossiers » qui leur auront été recommandé par leur réseau de confiance. La méthode d’approche associée à la qualité du pack investisseur constitue le sésame pour décrocher le premier rendez-vous. Le taux de chute pour arriver à ce premier rendez-vous est statistiquement le plus important de l’ensemble du processus : un fonds accordera en moyenne un rendez-vous à un projet sur cinq ou dix projets reçus.

Conseils pratiques

Connaitre personnellement les directeurs de participation est la situation idéale, se faire recommander par son réseau ou par un professionnel est une autre solution intéressante. La dernière possibilité et la moins efficace étant l’envoi direct à l’adresse de contact « anonyme » du fond.

Le premier rendez-vous

Il se fera avec un chargé d’investissement ou un directeur de participation. L’enjeu est de délivrer, en une heure généralement, les messages clés de son « pitch » en s’assurant que l’interlocuteur les a reçus et intégrés. Les décisions sont généralement collégiales et prises dans le cadre du comité d’investissement hebdomadaire qui statue sur la poursuite ou non de l’étude des dossiers. Une remarque d’un membre du comité non contre-argumentée par le chargé d’investissement ayant assisté au pitch peut enterrer définitivement le dossier. Le taux de chute constaté à cette étape est d’environ 70%.

Conseils pratiques

Obtenir le premier rendez-vous avec un interlocuteur de poids dans le fonds est évidemment un élément favorable .

Passer cette étape dépendra de la qualité du pitch, sa clarté et la force de conviction avec laquelle il a été délivré. Il s’agira de séduire, donner envie de vous rejoindre dans l’aventure en faisant partager une « vision enthousiasmante » et en rassurant par votre pragmatisme et les éléments factuels de traction de votre business.

Par ailleurs, il s’agira d’anticiper les remarques négatives que pourrait faire un investisseur concernant votre startup (même si celui-ci ne les a pas identifiés) et de donner les éléments de réponse au directeur de participation pour qu’il puisse argumenter sur un avis négatif exprimé par son comité d’investissement.

A la question classique concernant la valorisation de votre entreprise, il est plus prudent de ne pas évoquer de chiffre et de rassurer votre interlocuteur sur votre ouverture à la discussion en la matière. Donner une valeur à ce stade serait contreproductif pour la suite. Si vous avez une valeur en tête beaucoup trop haute, cela sera rédhibitoire pour le fond, une trop basse et vous grillez votre négociation future. Il faut laisser venir le ou les fonds et ne parler valorisation que lorsque le fonds est sur le point d’émettre une lettre d’intention.

Les rendez-vous suivants

Il peut y en avoir entre 2 et 5 avec un ou plusieurs interlocuteurs du fonds. Ces rendez-vous peuvent se prolonger sur plusieurs semaines.

Conseils pratiques

La réactivité par rapport aux informations complémentaires demandées, la qualité de ces informations et l’actualité de la société durant ces semaines (nouveaux contrats, « pipe » commercial important, croissance des métriques) seront déterminantes.

Le passage de l’équipe des fondateurs devant le comité d’investissement (en général dans la plupart des fonds)

Il s’agit de délivrer le pitch encore une fois et de répondre aux interrogations du comité d’investissement et de faire se rencontrer les équipes du fonds et l’équipe des fondateurs.

Conseils pratiques

La qualité de la prestation et sa préparation seront les clés de la réussite.

L’émission de la lettre d’intention ou « term sheet »

Ce document précise les conditions envisagées du deal. Il y sera évidemment question de valorisation « pré-money » (*) de la société éventuellement variabilisée en fonctions d’objectifs à atteindre. Cette étape donnera lieu à une négociation. Dans le cas où la société a déjà fait l’objet d’une levée de fonds précédemment, un des éléments critiques permettant de trouver un accord sera la valeur « post-money » (**) du deal précédent qui devra être en cohérence avec la nouvelle valorisation proposée sous peine de conflits potentiels avec les investisseurs du tour de table initial. Ces derniers ne souhaiteraient évidemment pas une valorisation inférieure à celle du tour où ils sont rentrés. Concrètement, lors d’un tour de table avec des Business Angels, il faut trouver un accord sur une valorisation « raisonnable » (c’est-à-dire pas trop haute) si l’on veut pouvoir faire un nouveau tour de table avec des fonds d’investissement par la suite.

Conseils pratiques

Une négociation réussie à ce stade dépend de la connaissance des pratiques des fonds en la matière et la capacité de l’entrepreneur à dialoguer en comprenant les contraintes des investisseurs. Un avocat connaissant bien les deals de capital risque ou un leveur de fonds sera de bon conseil.

Due diligence et mise en œuvre des éléments juridiques

Une fois un accord trouvé, le fonds procédera à des audits financiers et juridiques qui, s’ils ne révèlent rien d’anormal, devraient permettre de passer à l’étape finale de mise en œuvre des éléments juridiques se matérialisant par la signature d’un pacte d’actionnaire.

Conseils pratiques

L’entrepreneur doit être très présent lors de la phase d’audit, contrôler l’information communiquée pour éviter tout malentendu ou mauvaise interprétation et être réactif.

Le succès de cette ultime étape est conditionné par ailleurs par le choix pour l’entrepreneur d’un avocat avec l’expérience particulière des pactes d’actionnaires avec les fonds de capital risque.

Notes

(*) La valorisation pré-money est la valeur de l’entreprise sur laquelle les entrepreneurs et les investisseurs s’accordent avant l’entrée des investisseurs au capital.

(**) La valorisation post-money est la valeur d’une entreprise après l’entrée des investisseurs au capital. Typiquement si une entreprise a été valorisée 100 en pré-money et que les investisseurs injectent 50 en augmentation de capital, la valorisation post-money sera de 150 et la part du capital détenue par les nouveaux investisseurs sera de 33,3%.