Bilan levées de fonds startup octobre 2014

Voici l’analyse des levées de fonds technos et web annoncées en octobre 2014. Dans cette micro-étude, on ne prend en compte que les levées supérieures à 100k€ communiquées dans les média. Je n’intègre pas les biotech, les levées cap-dev et les levées très loin de la techno. Cette étude ne concerne que les startups françaises. Les levées sont classées notamment par maturité ou stade d’avancement de la start-up selon la typologie suivante :

- Amorçage : produit en phase de développement, jusqu’au début de sa commercialisation – Lettre A dans le tableau

- Capital risque : début de commercialisation jusqu’à 1 M€ de CA environ – Lettre R dans le tableau

- Capital risque-développement : CA compris entre 1 et 3 M€ – Lettres R-D dans le tableau

Le Tableau

Nous avons ce mois, 29 opérations pour un montant total de 41 M€. Le ticket moyen est sensiblement plus élevé que les mois précédents notamment à cause de 3 opérations au dessus de 4 M€ : Intercloud, Travador et Tag Commander.

Liste levée de fonds juillet 2014 - gd

Les sources sont ici : Vinocatsing & Ivino, Lucette, Valwin, Particeep, Optimiz me, Feeligo, Clustree, Greencreative, Ionwatt, Colisweb, Wedrive, Kartable, Praditus, Wit.ai, SnapEvent, Deliver.ee, Solendro, Adikteev, Talentoday, La belle assiette, Bluenove, Curioos, Anaxago, Front, Intercloud, Nauticom, Voitures noires, Travador, Tag Commander

American dream II, coincidences et Game of C..

Alors oui nous avons encore 3 startups françaises financées par des investisseurs américains, serait-ce une tendance finalement ? Il s’agit de la startup Front qui avait tout pour faire un parcours fulgurant. Une super brique fonctionnelle à valeur ajoutée, étonnement manquante dans l’industrie du saas : la gestion des boites mails génériques partagées (genre contact@), une gestation dans le startup studio efounders de Thibault Elzière et enfin une accélération dans la session d’été du ycombinator. On a connu des startups avec moins d’atouts à l’origine. Ensuite nous avons Wit.ai, qui fourni des softs pour la commande vocale des objets connectés. Encore assez exceptionnelle : des fondateurs français à succès apres leur revente de Virtuoz et installée à Palo Alto. Enfin la dernière est Talentoday, startup française qui a commencé à Paris et qui a désormais son siège à San Francisco. Talentoday développe une solution web de guide pour la gestion de carrière fondé sur des tests de personnalité. Prudence, considérons encore que ces 3 levées de fonds sont du domaine de l’atypique mais restons vigilant sur l’ampleur du phénomène.

Alors il est amusant de noter que ce mois nous avons beaucoup de levées qui se font par paire voire trio. Je m’explique, sur le sujet guide du parcours professionnel / gestion des talents-mobilité interne, nous avons 3 levées : Talentoday, justement, mais aussi Praditus et Clustree. Nous avons deux marketplace de coursiers Deliver.ee et Colisweb, deux plateformes de crowdfunding Particeep et Anaxago et on n’est pas passé loin d’avoir un couple pour les batteries nouvelle génération avec Ionwatt tant il y a eu de levée dans ce domaine en septembre. On imagine facilement identifier ce type de tendances sur une année car il y a des phénomènes de mode chez les VC’s, mais sur un mois, c’est assez coquasse.

Tiens en parlant de mode et de crowdfunding equity, on en est à la quatrième levée depuis le début de l’année apres smartangels et sowefund, voici anaxago et particeep. Beaucoup d’acteurs sérieux et armés désormais (avec wiseed evidemment et fundme dans un registre légèrement différent) qui vont s’arracher les meilleurs projets mais surtout les trop rares investisseurs potentiels. Un Game of Crowd sanglant a observer au chaud cet hiver pour un dénouement final au printemps avec la defisc ISF.

Un business model éprouvé, nécessaire pour lever ?

Et bien ce mois ce n’est pas totalement vrai et ça fait plaisir. Au moins trois levées se sont réalisées avec un communiqué soulignant que leur business model restait encore à définir : Praditus, Lucette et Kartable. C’est super rafraîchissant de voir des investisseurs s’attacher à d’autres critères. Mais restons calme, c’est assez rare et mieux vaut avoir validé son business model pour faire une levée auprès de VC en France.

Les charts

levéé de fonds juillet 2014 type d'investisseur

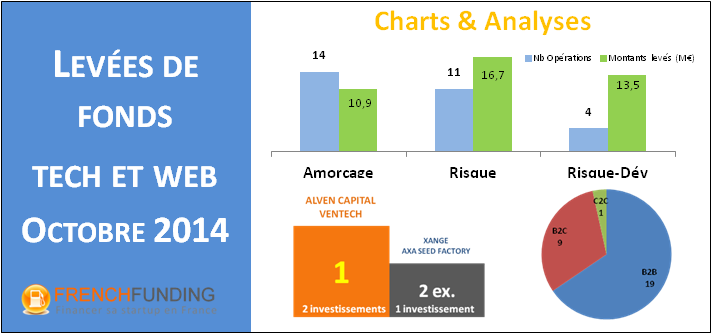

Par rapport à septembre, on constate un rééquilibrage entre le nombre d’opérations impliquant les fonds et les BA proche du 50/50 comme en juillet et juin. Les tickets moyens sont stables sauf pour les fonds à cause de 3 opérations lourdes à la limite du cap dev. Sinon on souligne la persistance du phénomène industriel en direct avec PSA dans Wedrive et Clouds dans Bluenove qui est en fait une fusion donc à la limite. Mais il faut souligner surtout un deal très atypique Fonds+Indus dont il est généralement difficile d’aligner les intérêts dans une opération capitalistique, c’est le cas ce mois avec Riverbed Technology dans Intercloud . On note aussi l’absence du crowdfunding en tant qu’opérateur…

L’amorçage revient bien avec presque 50% des opérations comme en juin avec un ticket moyen élevé de 1,3 M€. Les BA sont bien présents naturellement dans l’amorçage en étant impliqués sur 57% des deals (50% en septembre). Chose très étonnante, aucune opération en risque réalisée par des fonds en solo, les BA sont omniprésents !

Le B2B maintient sa position avec plus de 65% des deals. Le C2C décline mais devrait revenir fort à mon avis dans les mois qui viennent. Le soft décline un peu en passant de 26% en sepembre à 14% ce mois, Les services web et le e-commerce se taillent la part du lion en passant de 28% en septembre à plus e 50% en octobre.

Podium des investisseurs actifs

Nous n’avons pas ce mois d’investisseur qui sorte vraiment du lot car il suffisait de réaliser deux opérations pour la première marche. Nous avons donc Alven avec deux deals qui a été très actif tout au long du premier semestre et qui reste un fonds leader en France, très performant, couvrant un large spectre de secteurs et actif dans le early stage alors qu’il n’y est pas obligé (ce n’est pas un fonds FNA). Nous saluons aussi Ventech avec deux opérations de co-investissement.

Sur la deuxième marche, la on va être dans le total subjectif puisqu’il suffisait de faire une seule opération. On choisira Xange, actif ces derniers mois et soutenant l’amorçage même s’il a fait une petite infidélité aux startups françaises récemment en investissant dans peerby en Hollande. On retiendra également Axa Seed factory qui réalise son deuxième investissement dans particeep juste après celui de septembre dans fundshop.