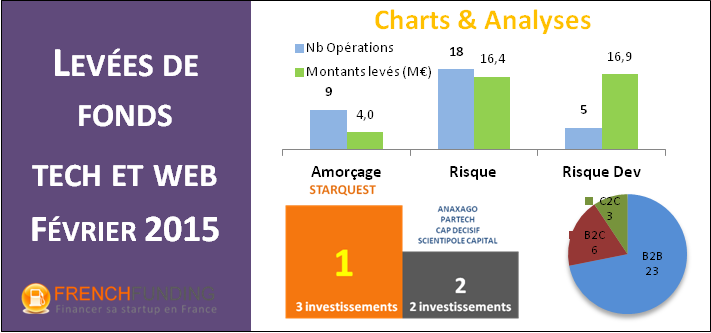

Levées de fonds S2 2016

L’ambition prométhéenne, jobbing, startup compassionnelle et coup de gueule !

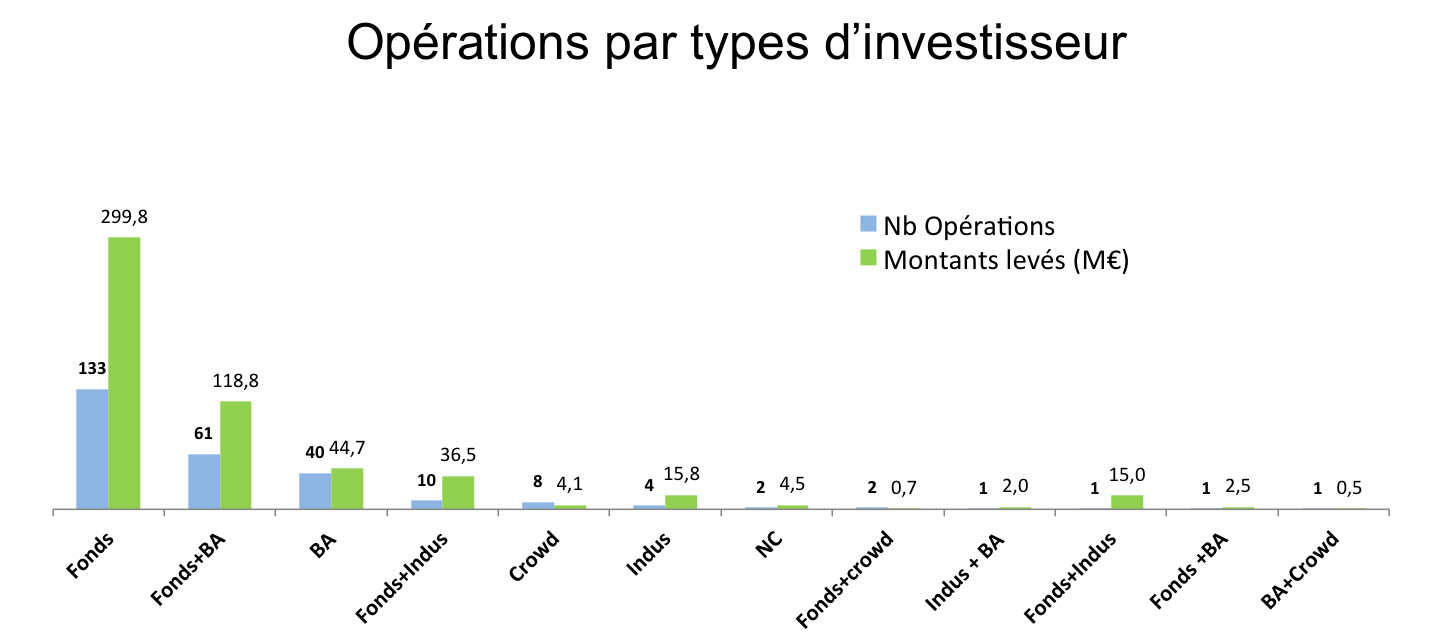

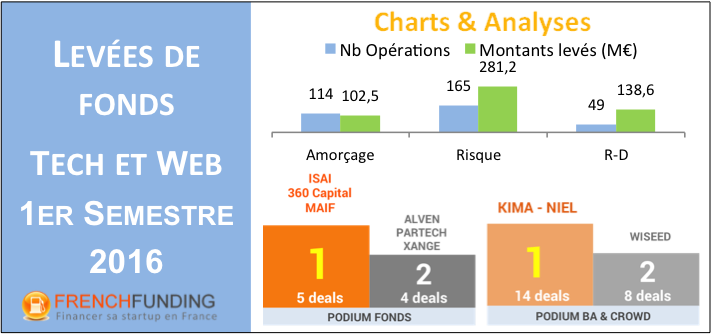

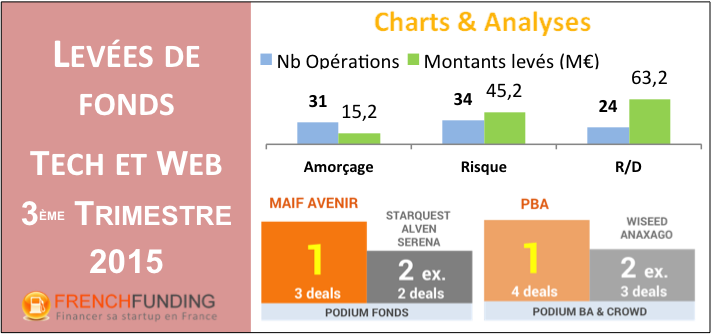

Voici donc avec beaucoup de retard le bilan S2 2016. Nous avons identifié 264 levées de fonds (pour des sociétés de moins de 3 M€ de CA) pour un montant de 544 M€. On est dans la continuité de S1 2016 en nombre de deals et en montant.

Si l’avenir de l’homme est celui prophétisé par Yuval Harari dans son homo Deus, les plus riches profiteront d’une augmentation de leurs capacités physiques, intellectuelles et prolongeront leur espérance de vie grâce à la technologie, rien de bien différent que le vieux mythe prométhéen en somme. Il est fort probable que ces innovations permettant à l’homme de se rapprocher de dieu de leur vivant viendront des startups. Regardons donc sur ce semestre le degré d’ambition prométhéenne des startups. Tout en haut de l’échelle se situe sans doute Chronocam qui développe une solution de vision artificielle et tout en bas deux startups à l’ambition vraiment plus modérée RefundMyTicket.net et Air Indemnité.

Sinon, en avance de phase sur les nouvelles lois travail, c’est le fête des plateformes de jobbing avec Side, Staffme et 1001-autoentrepreneurs, Stootie, HopWork, Vit-on-job, Se Faire Aider. Ces solutions permettants essentiellement de mettre en relation particuliers, auto entrepreneurs, freelances avec des clients.

Je sais bien que la vie d’entrepreneur ou de salarié de startup est compliquée, intense mais on le sait tous, clairement plus enthousiasmante que celle dans une grande structure ou il faut dire les choses : si on est génétiquement pas une bète politique, c’est juste l’enfer comme c’est chiant. Alors il y a de plus en plus de startups qui s’intéressent au bien être des salariés des grands groupes, en premier lieu celles qui les recrutent 😉 mais aussi Never Eat Alone par exemple qui favorise la socialisation intra entreprise. Mais bon, est-ce moins douloureux de s’ennuyer à deux que tout seul durant son déjeuner ?.

Petit coup de gueule pour conclure, en tant qu’observateur de la scène startup française depuis quelques années, je constate qu’il n’y a jamais eu autant de projets de qualité et donc d’un besoin de financement en seed toujours grandissant. Malheureusement, les fonds disponibles pour le seed progressent à peine, cela fait le bonheur finalement de certains investisseurs avisés et c’est tant mieux pour eux. Mais la ou cela devient problématique, je trouve, c’est lorsque certains clubs de BA, profitant de ce déséquilibre du marché du financement, demande aux startups de payer (des sommes non symboliques) pour soumettre leur dossier ou pour venir pitcher ! La je dis stop, et je recommande aux startups de ne jamais payer pour aller pitcher, c’est une forme d’abus de position dominante scandaleuse. C’est notamment pour tenter de renverser ce rapport de force injuste que nous avons développé meetmyangel.

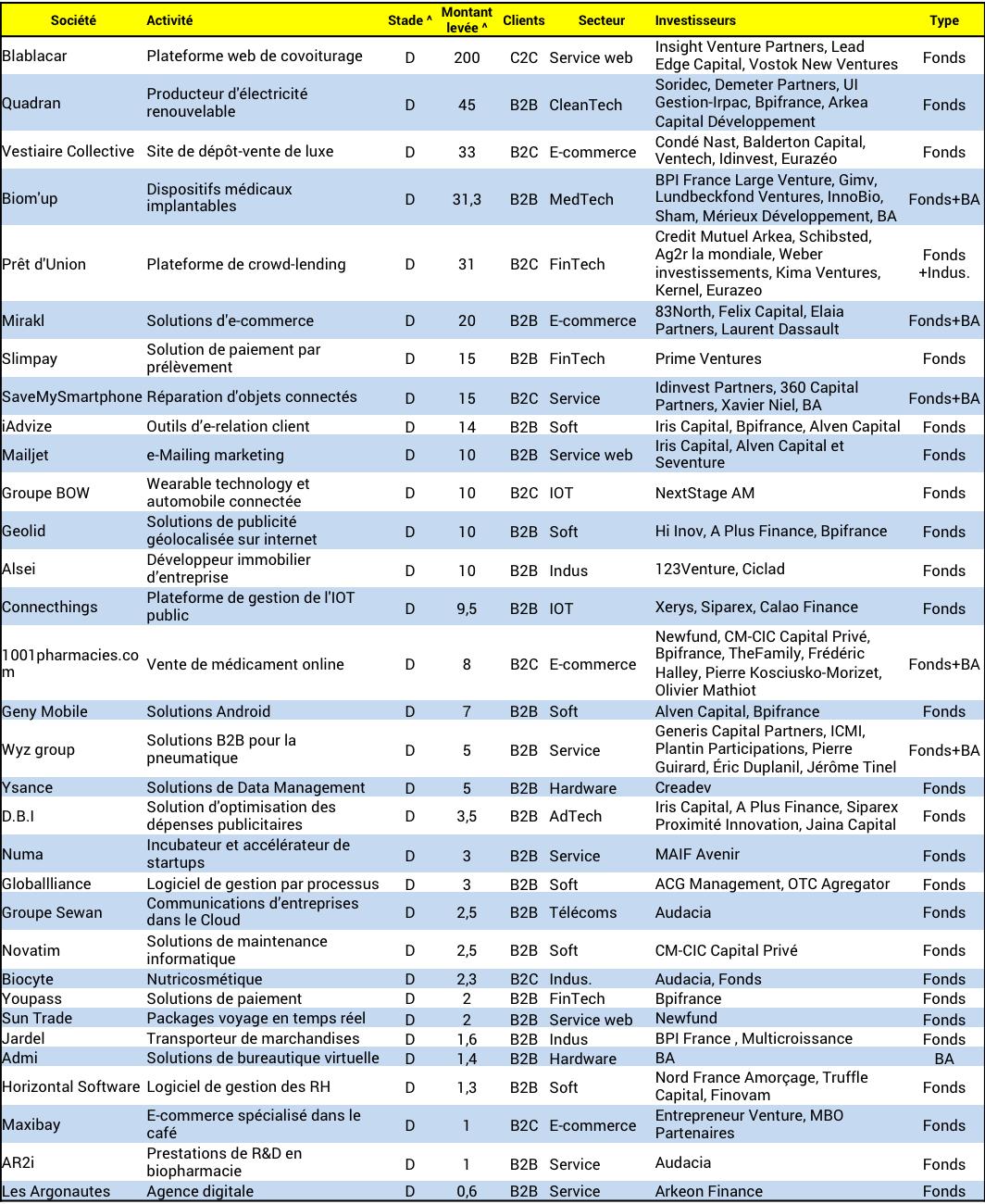

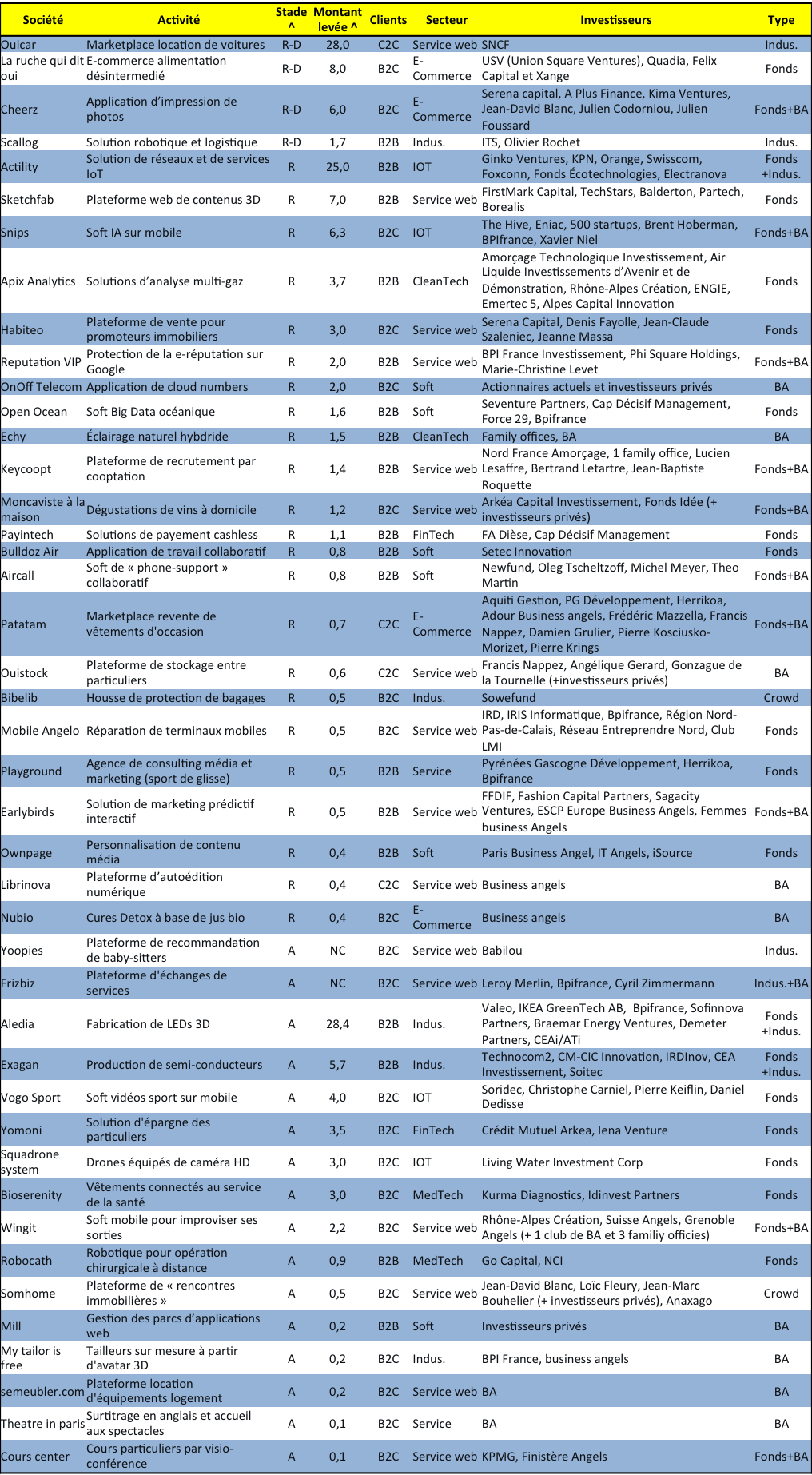

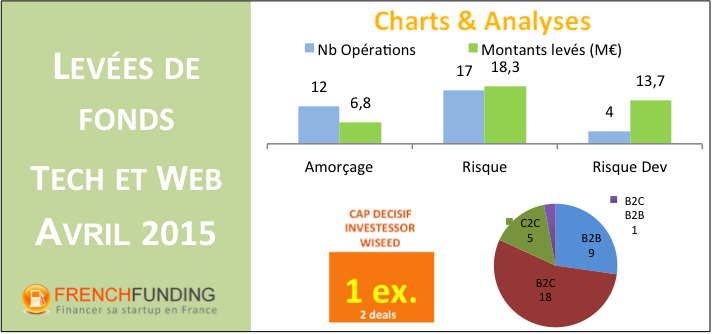

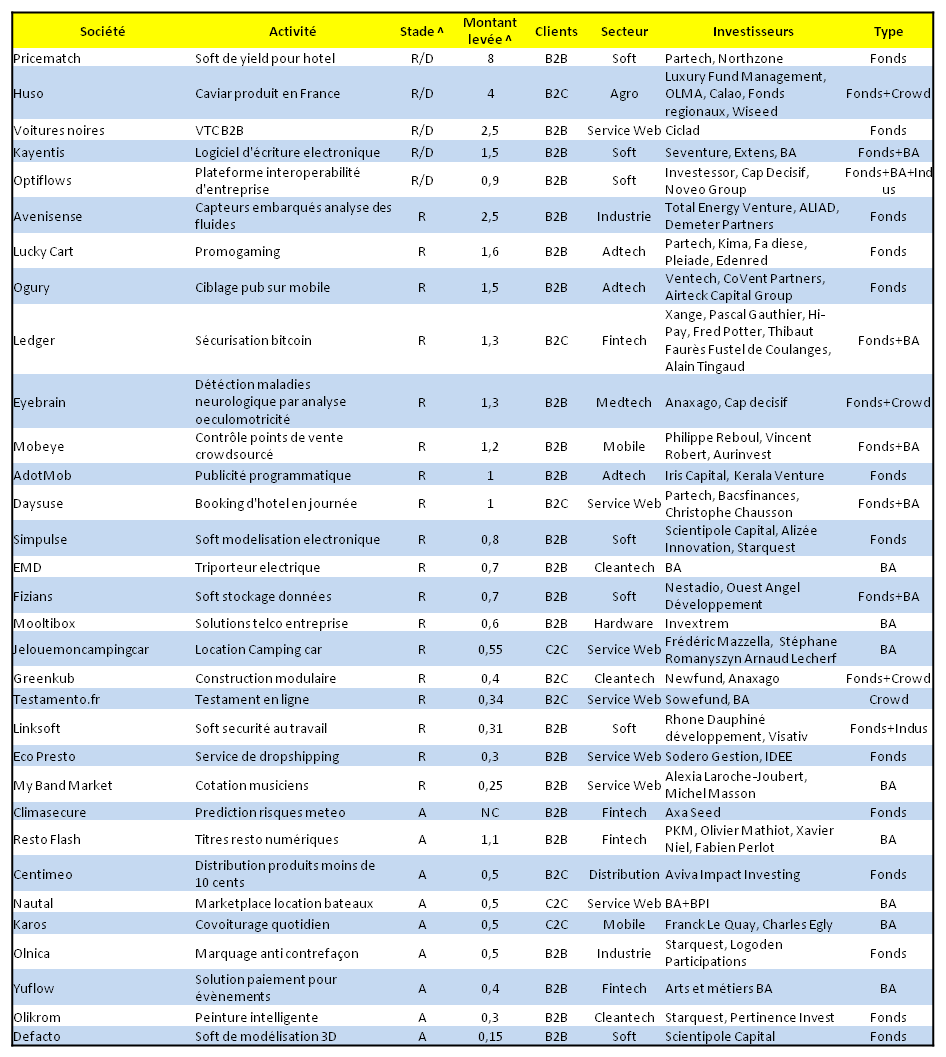

Le Tableau Cap Dev

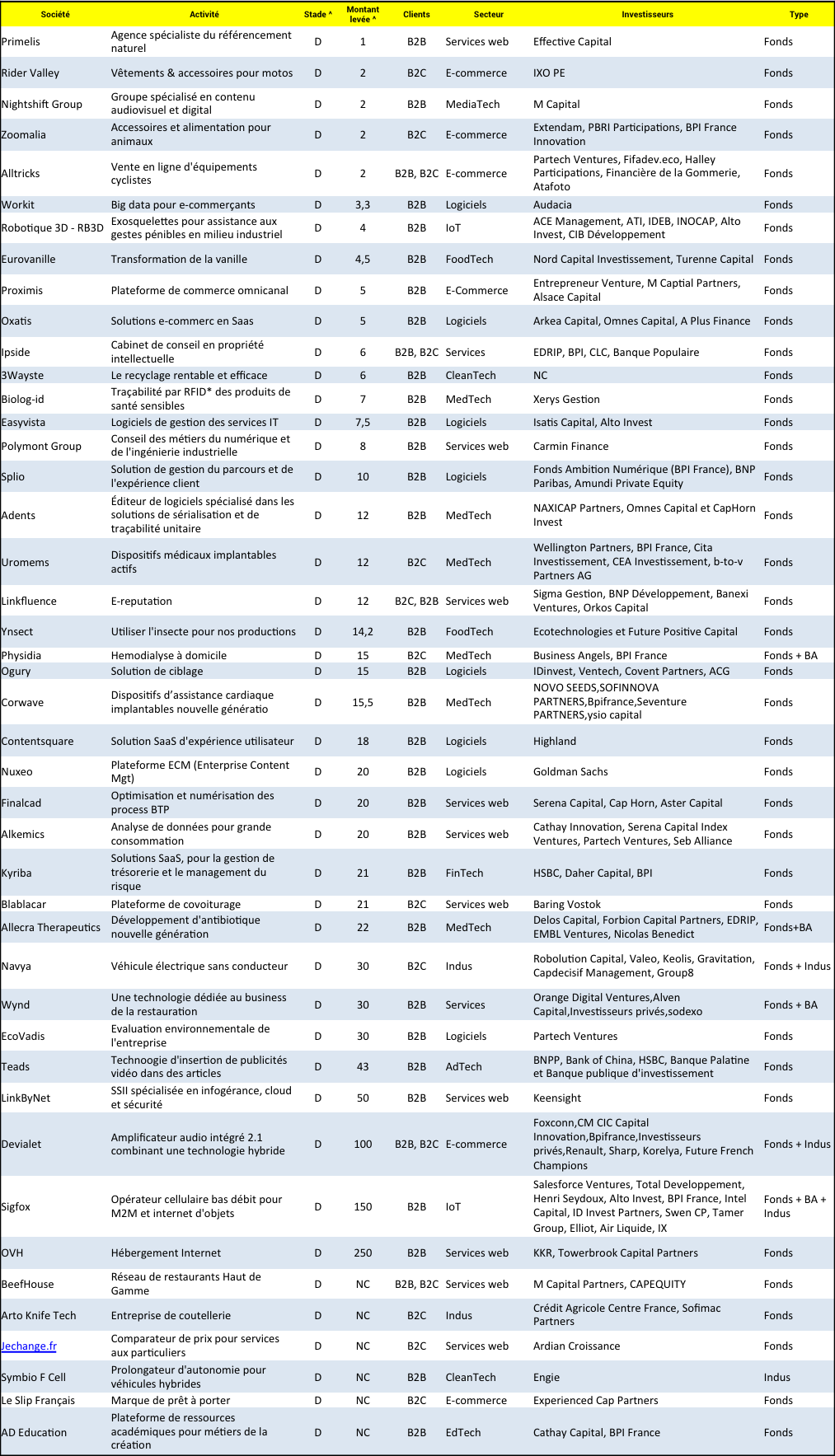

Nous précisons que ces deals sont exclus de nos charts ci après, nous les mentionnons par souci d’exhaustivité. Il y a pour ce deuxième semestre 2016, 30 deals « capdev » pour les tech pour un montant total de près de 130 M€.

Les sources sont là : Seclab, Youboox.fr, Little Cigogne, Pharmasimple, Canibal, Storetail, Mylight System, Bureaux à Partager, LuckyLoc, Alinto, Dhatim, Merci Handy, Fidzup, Exotec Solutions, Azur Drones, Plume Labs, Saagie, Se Faire Aider, P Factory, Adyoulike, Kyotherm, Anytime, HopWork, OpenClassRooms, TVTY, Afrimarket, Adotmob, Coorpacademy, Dataiku, City Scoot.

Les sources sont là : Seclab, Youboox.fr, Little Cigogne, Pharmasimple, Canibal, Storetail, Mylight System, Bureaux à Partager, LuckyLoc, Alinto, Dhatim, Merci Handy, Fidzup, Exotec Solutions, Azur Drones, Plume Labs, Saagie, Se Faire Aider, P Factory, Adyoulike, Kyotherm, Anytime, HopWork, OpenClassRooms, TVTY, Afrimarket, Adotmob, Coorpacademy, Dataiku, City Scoot.

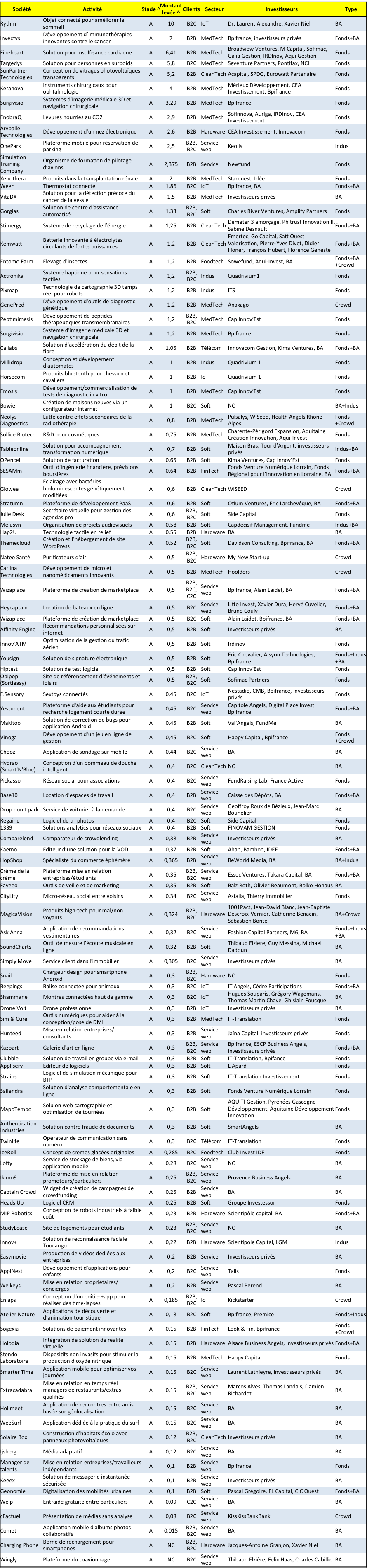

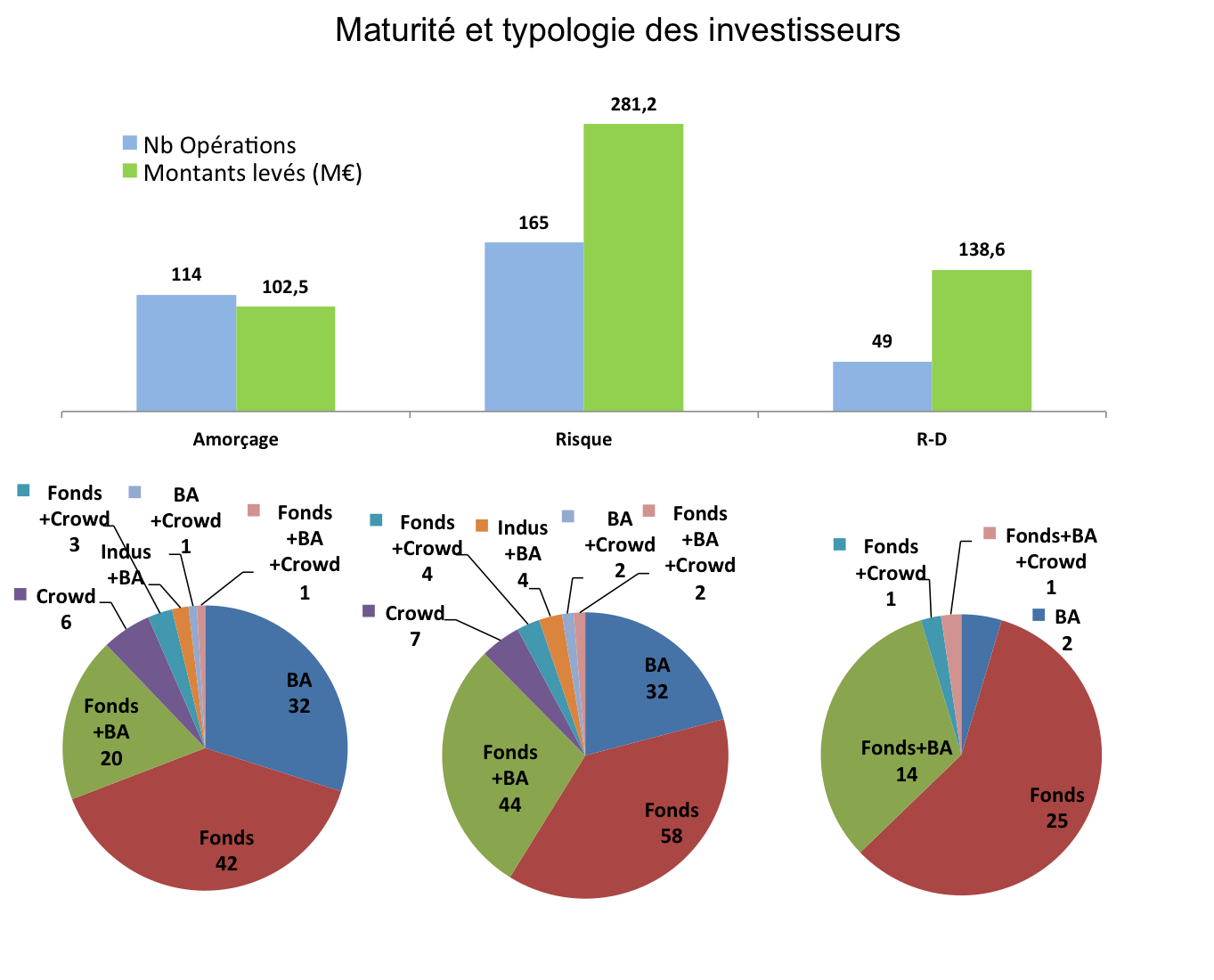

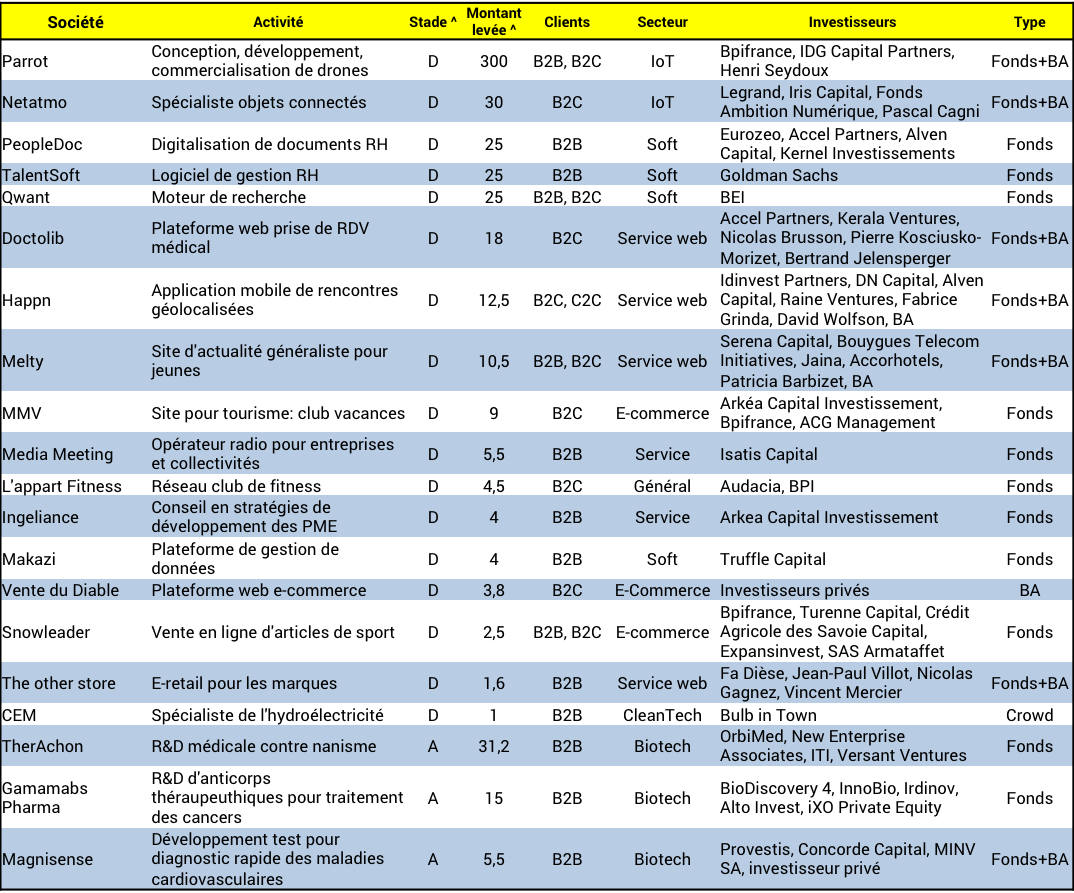

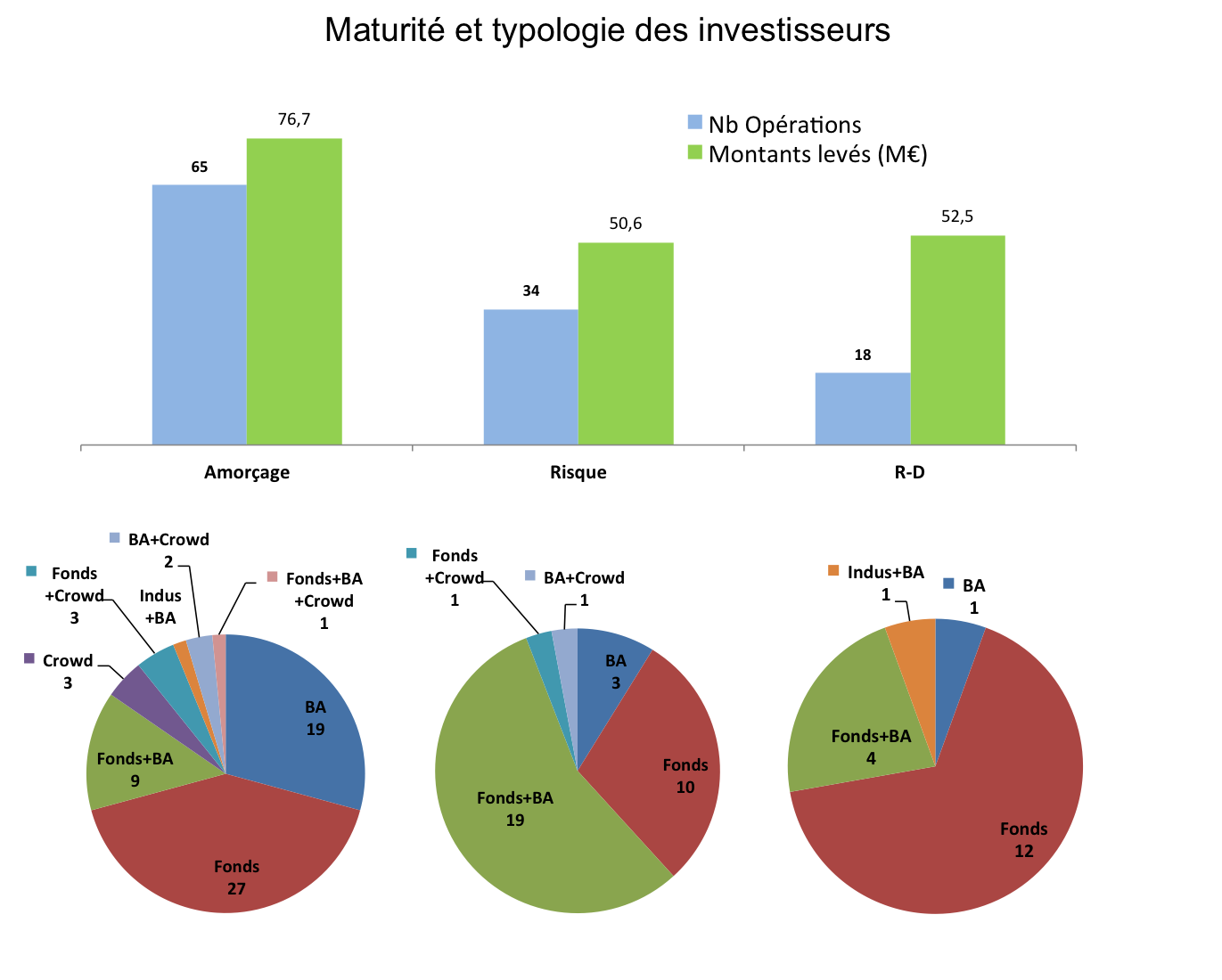

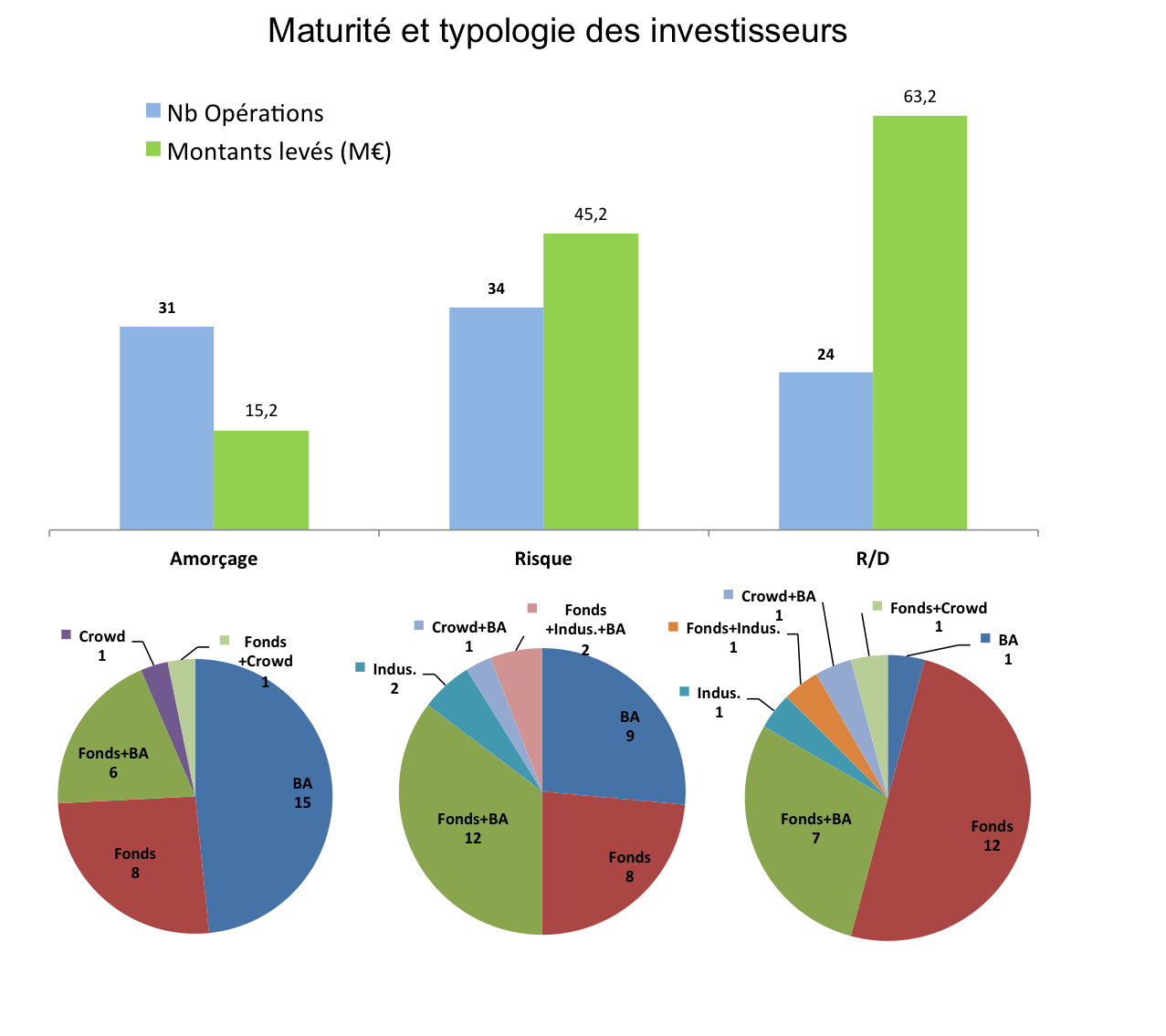

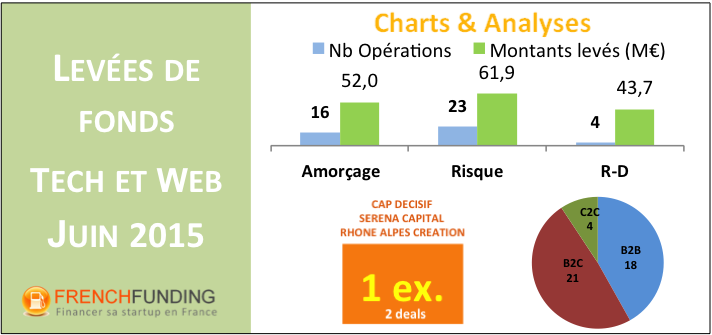

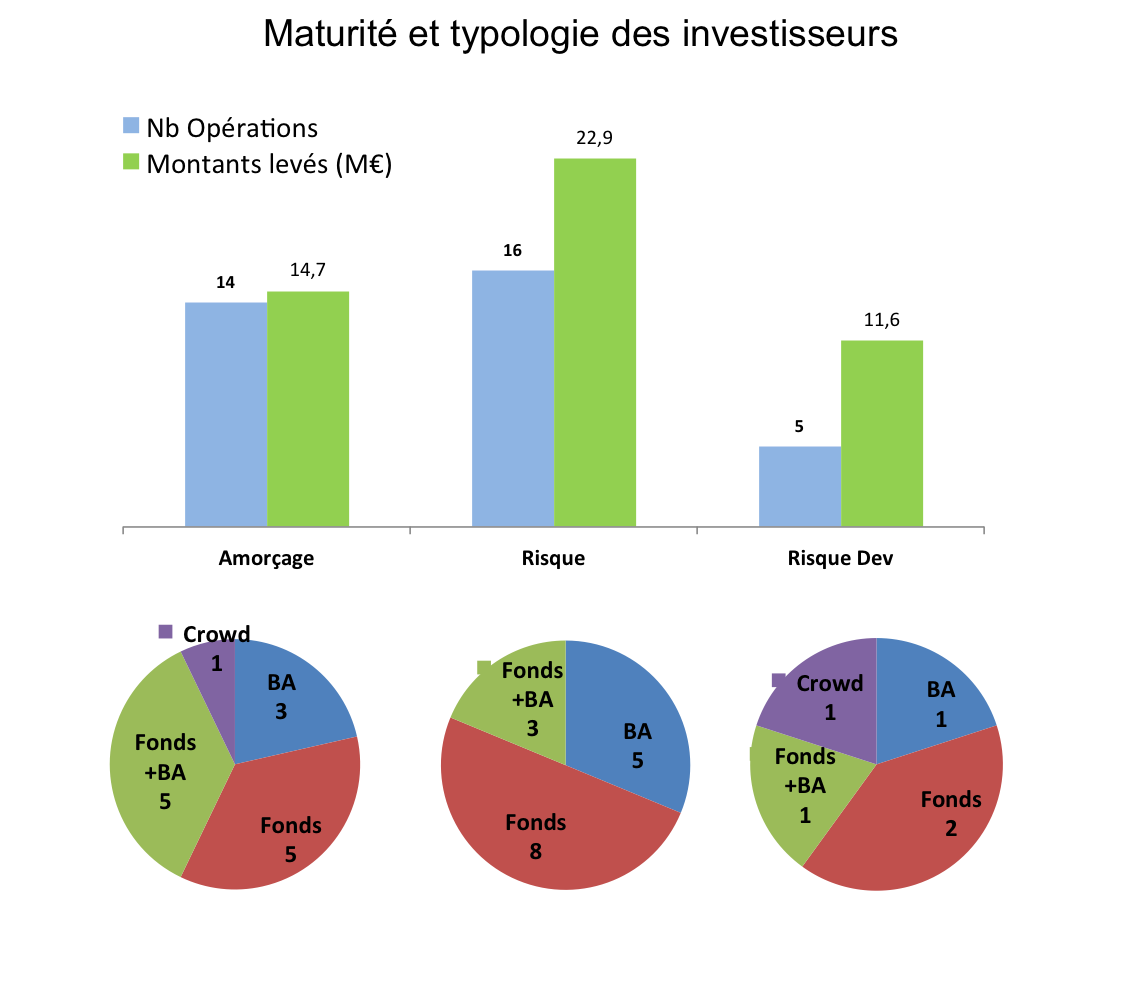

Le Tableau Amorçage

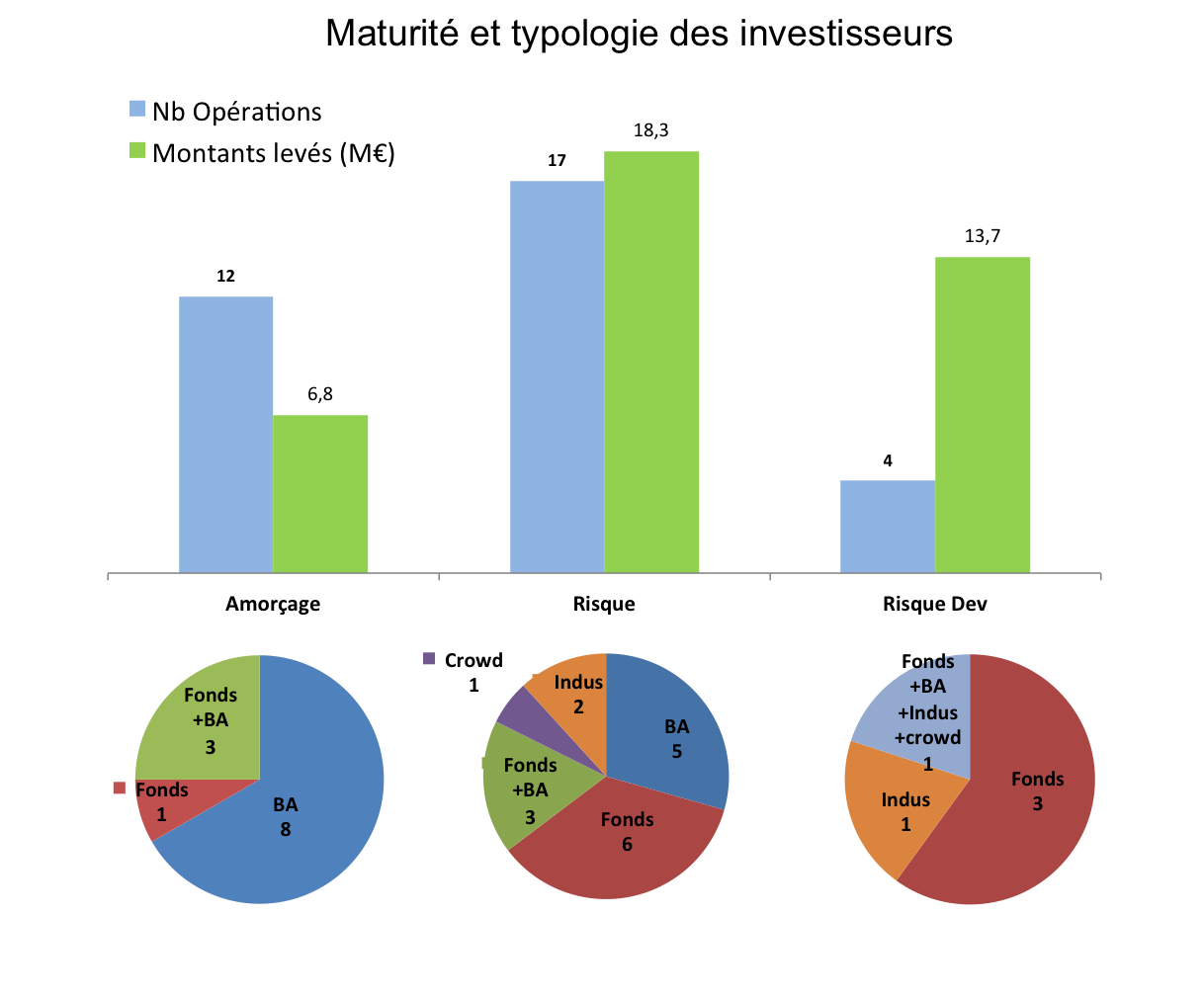

Amorçage : produit en phase de développement, jusqu’au début de sa commercialisation

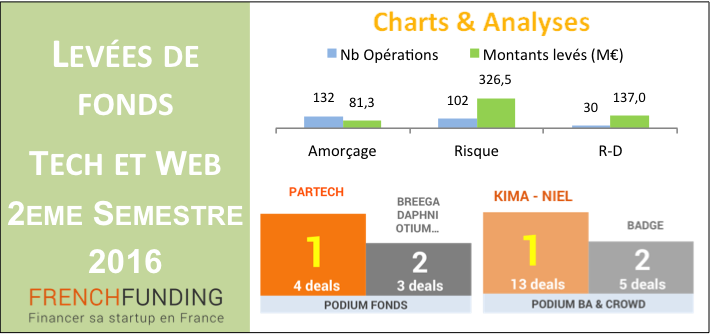

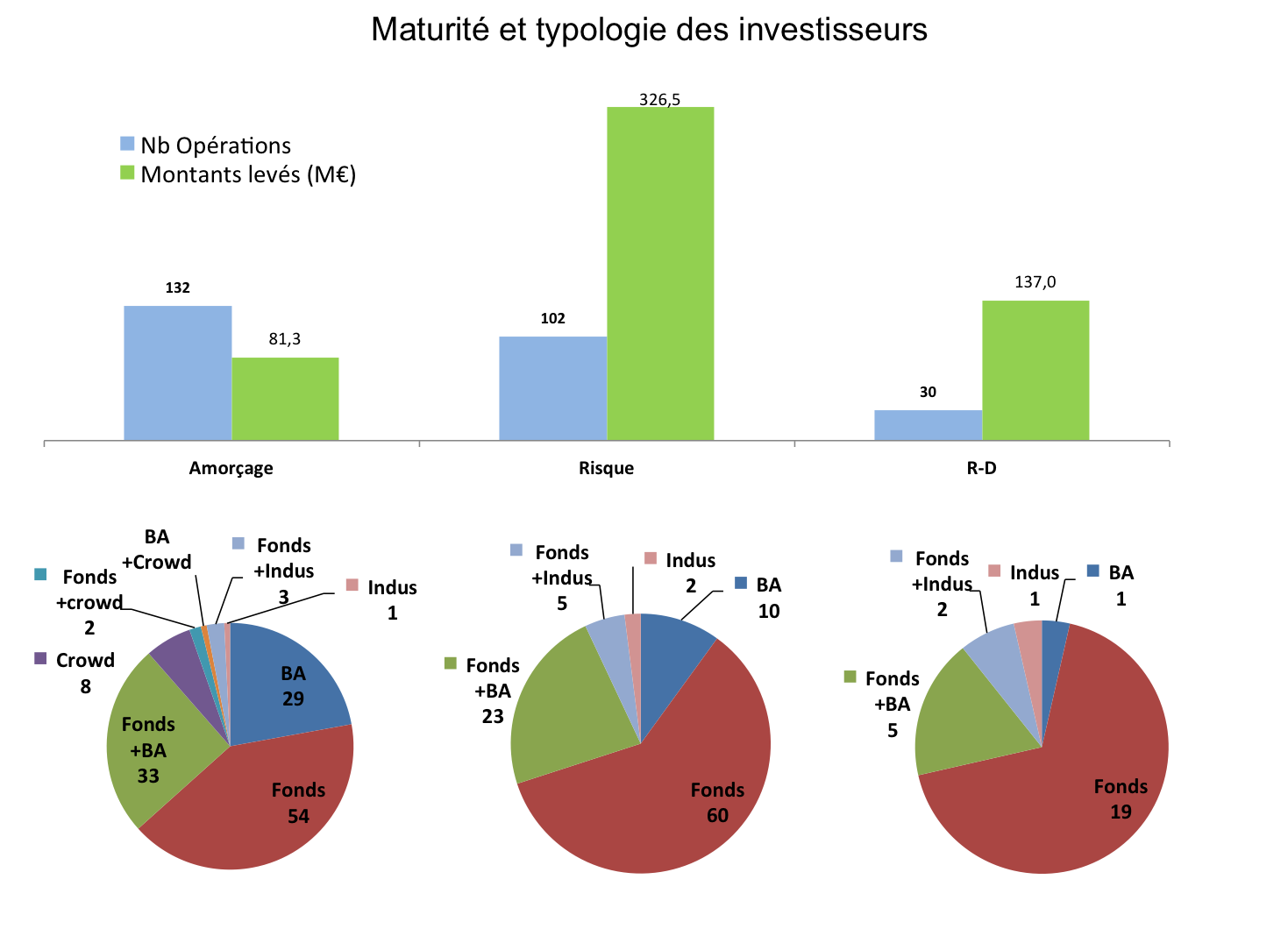

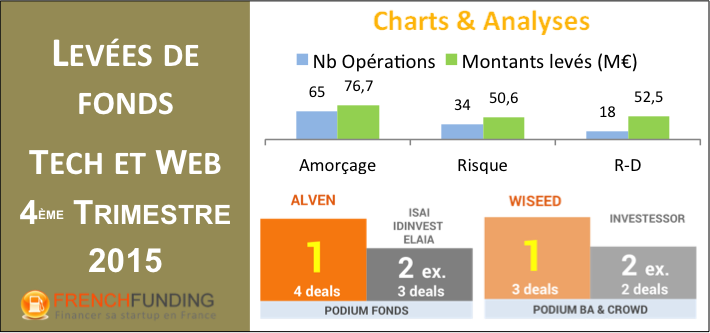

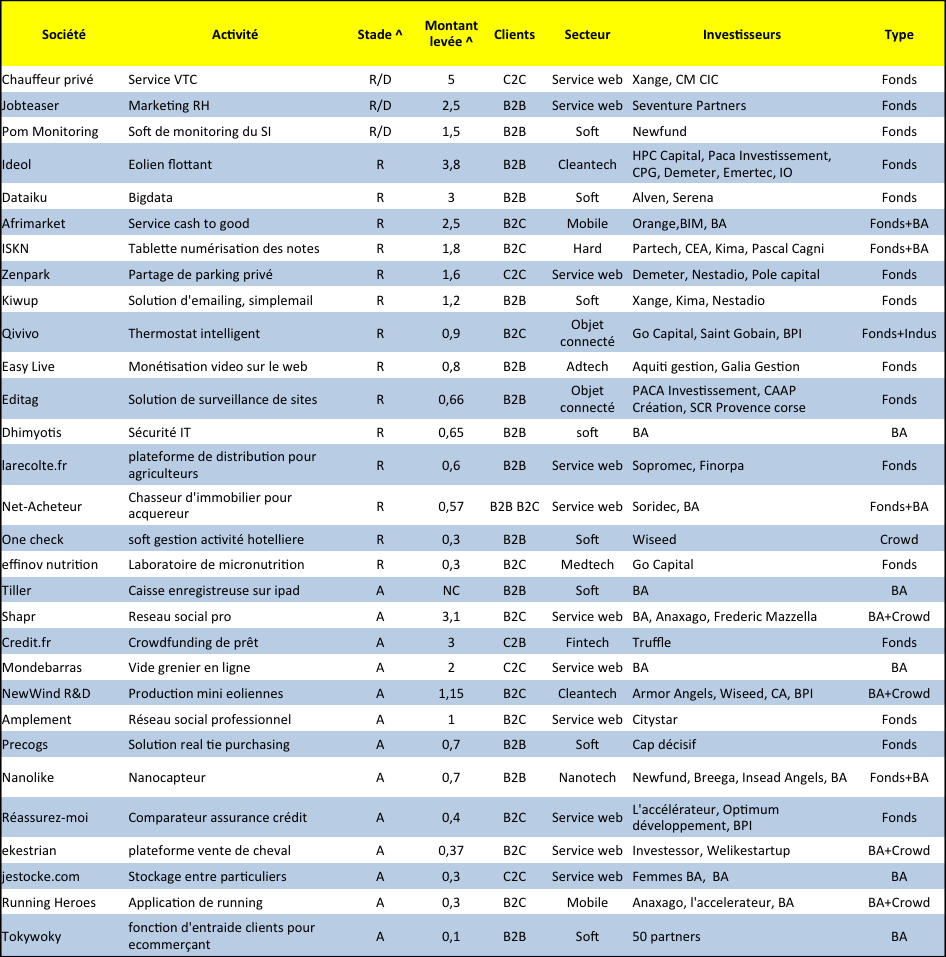

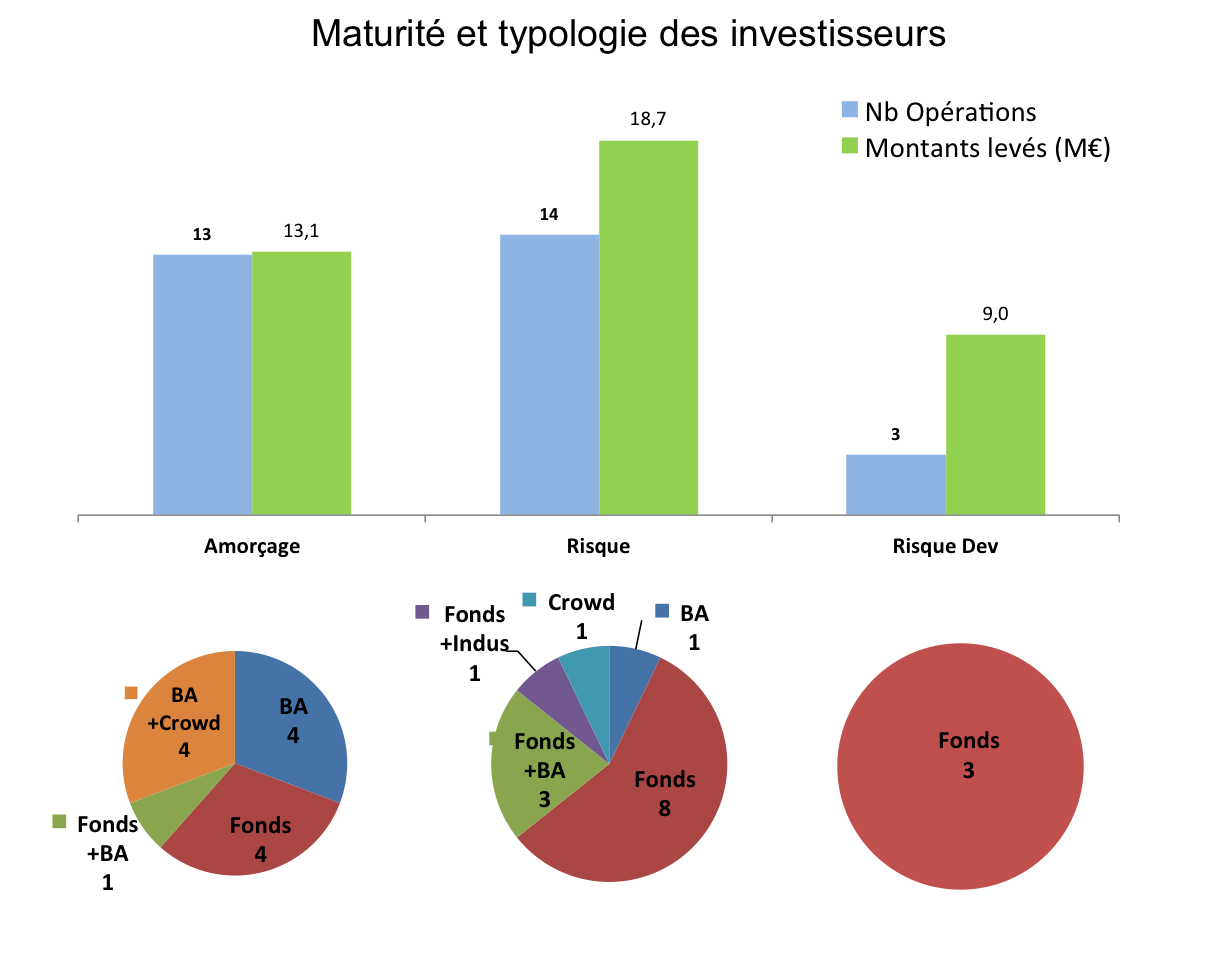

Nous avons ce semestre, 132 deals d’amorçage pour un montant total de près de 82 M€. Le ticket moyen est d’environ 600 k€ un peu plus bas que S1 2016.

Les sources sont là : Helpfood, Sunchain, Hubworkair, Studio Mazé, Cyclofix, WhiteQuest, La Bonne Brique, Giive, FretX, HigherEdMe.com, Drive Innov, Aroma Therapeutics, Incitat Environnement, Eelway, CallDoor, Excuse my Party, Predical, EkWateur, Pur etc, Easybroadcast, Synapscore, Azameo, Foodette, Newmips, Ouihelp, Carlili, Klassroom, Skello, MedPics, Duoo, Les Nouveaux Fromagers, Oze energies, Mediego, Rapidle, Mediego, Foucade, NeoNomade, Augmented Acoustic, Makake, Hostnfly, Grand Shooting, SoyezBCBG, Bruce, Flow Regulation , System, Smartly.ai, Balibart, Lunii, My Money Time, I-wantit, Commeon, Bondevisite, RogerVoice, 1001-autoentrepreneurs, Charge Map, Chargemap, Digeiz, L’orangerie de Paris, Takeaway, Leka, Staffme, Gustave et Rosalie, CerbAir, Utocat, Digifood, Kazaden, Beboats, Lemon Way, Opitrip, Dynacare, Myvideoplace, Le com des com hôtel, Playdigious, Taco Tax, Hungryup, Marché Privé, You2you, BlackNut, Malkyrs Studio, Krank Club, LoginChinese, Sublimed, Urself, Epicery, GuestReady, Sezam Labs, Luckey Homes, Storyzy, Displayce, Bonne Gueule, HappyBreak, Concierge, Plum Energie, Brainvectis, 3D Trust, Sowefund, 1D Lab, Gens de Confiance, Plezi, Influence4you, Popmyday, Vit-on-job, Foxintelligence, Group Corner, Marketing 1by1, Never Eat Alone, Side, PayCar, Fysiki, 3D Rudder, Nino Robotics, Matahi, Inch, Wemap, Yelloan, Axel’One, Virtuo, Doctrine, Origin Investing, Equisense, eLichens, Wingit, Kimple, RefundMyTicket.net, Exotic Systems, Sky Boy, EasyVerif, Helipass, Frianbiz, Gong, CapitALL, Gasolead

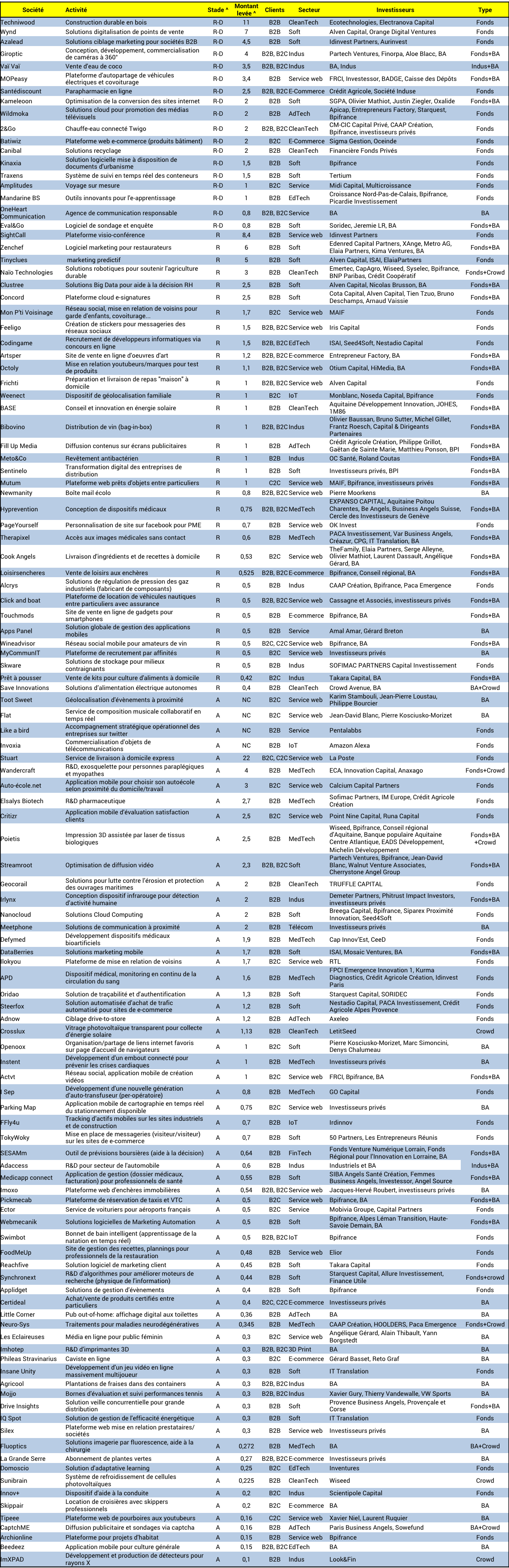

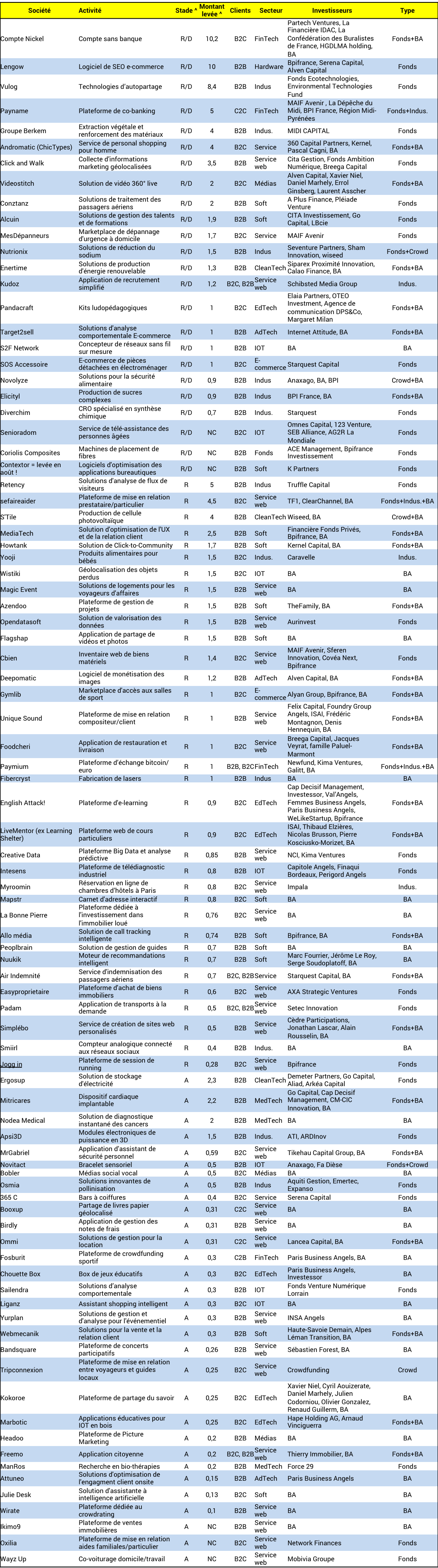

Le Tableau Risque

Capital risque : début de commercialisation jusqu’à 1 M€ de CA environ – Lettre R dans le tableau

Nous avons ce semestre, 102 deals pour un montant total de près de 326 M€. Le ticket moyen est d’environ 3,2 M€.

Les sources sont là : Ippon, Le Soulier Français, Air Indemnité, Viewpay, Sedomicilier.fr, Totem.mobi, Tousvoisins.fr, Dreamtronic, Nomad Education, Particeep, Skippair, Bagel Corner, Cailabs, DivaCore, Stokkly, Costockage.fr, Tunetoo, Startup Maker, Click & Boat, Jooxter, Visiofair, Kamp’n, La Belle Assiette, MagicStay, Azur Drones, Samboat, SmallBusinessAct, Surfact , Green, Archionline, OCR, Orson.io, Optimiz.me, BiBoard, Keen Eye, HelloCasa, Prêt à Pousser, Visiblee (Salezeo), Tediber, Wistiki, GetPlus, Trusk, Argentoratum App, PopChef, Let’s Ride, Sync, TrackInsight, Golden Eyes, Speachme, Mathym, Arkose, DJit, Colisweb, Unilend, AlloVoisins, Alantaya, Beekast, Diota, Wizbii, Yescapa, Allocab, Privateaser, Grisbee, Merci Handy, BrocanteLab, Tribe, Reezocar, Dagoma, Drust, Connit, Nexdot, Shapr, Vizeat, Molotov TV, Agricool, Horama, Agricool, Ulule, Sparkling Partners, Opendatasoft, Glovo, Klaxoon, Payfit, Quattrocento, Oh My Cream, FoodCheri, H4D, Prynt, Lydia, Boxtale, Meilleurs Agents, Stootie, Aircall, Star of Service, MD Start, IbanFirst, Erytech Pharma, Alan, Chronocam, Zenly, Coovia, Toptex Cube, Yummy Pets.

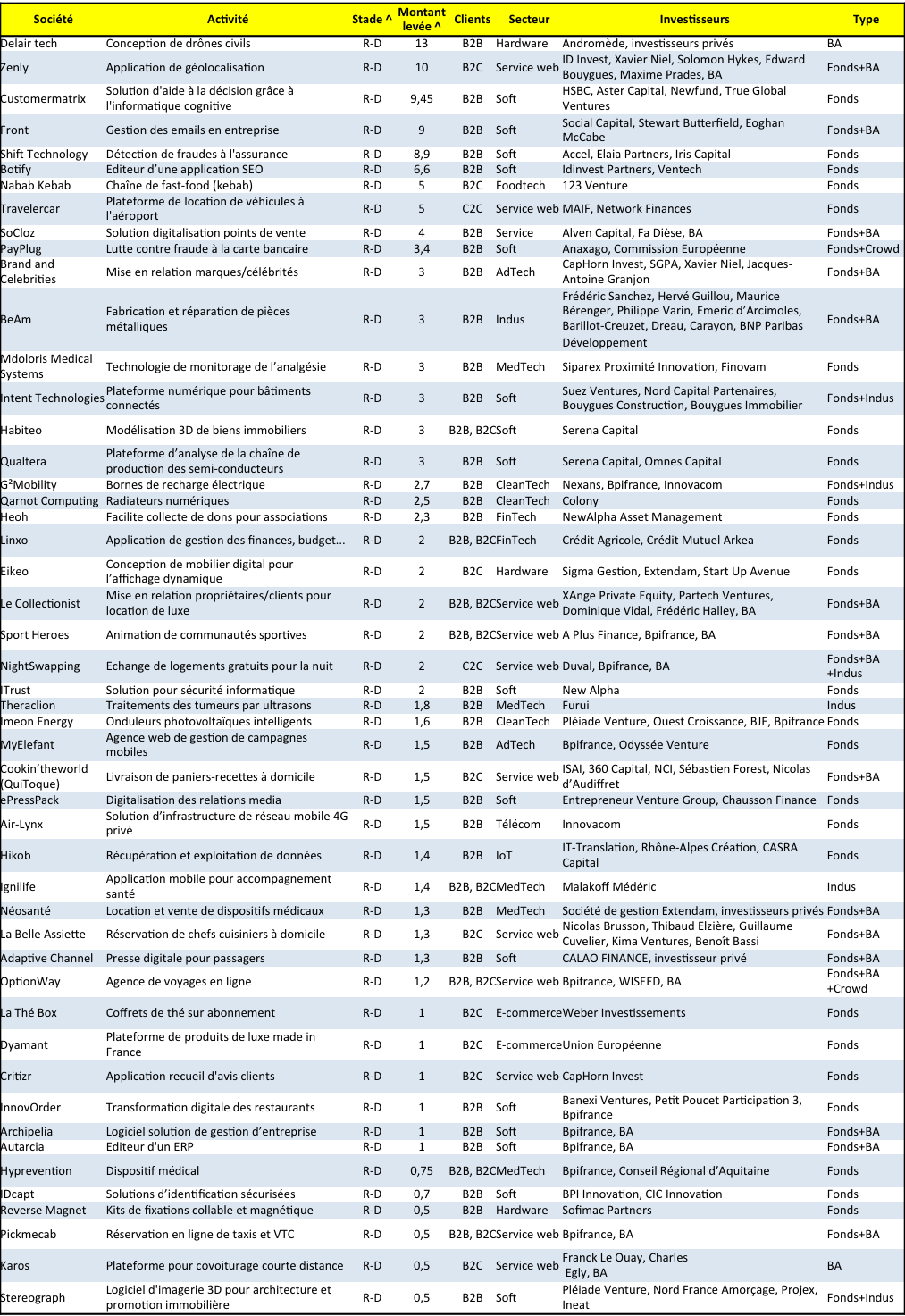

Le Tableau Risque-Dev

Capital risque-développement : CA compris entre 1 et 3 M€ – Lettres R-D dans le tableau

Nous avons ce semestre, 30 deals pour un montant total de près de 137 M€. Le ticket moyen est d’environ 4,6 M€.

Les sources sont là : Seclab, Youboox.fr, Little Cigogne, Pharmasimple, Canibal, Storetail, Mylight System, Bureaux à Partager, LuckyLoc, Alinto, Dhatim, Merci Handy, Fidzup, Exotec Solutions, AzurDrones, Plume Labs, Saagie, Se Faire Aider, P Factory, Adyoulike, Kyotherm, Anytime, HopWork, OpenClassRooms, TVTY, Afrimarket, Adotmob, Coorpacademy, Dataiku, Cityscoot

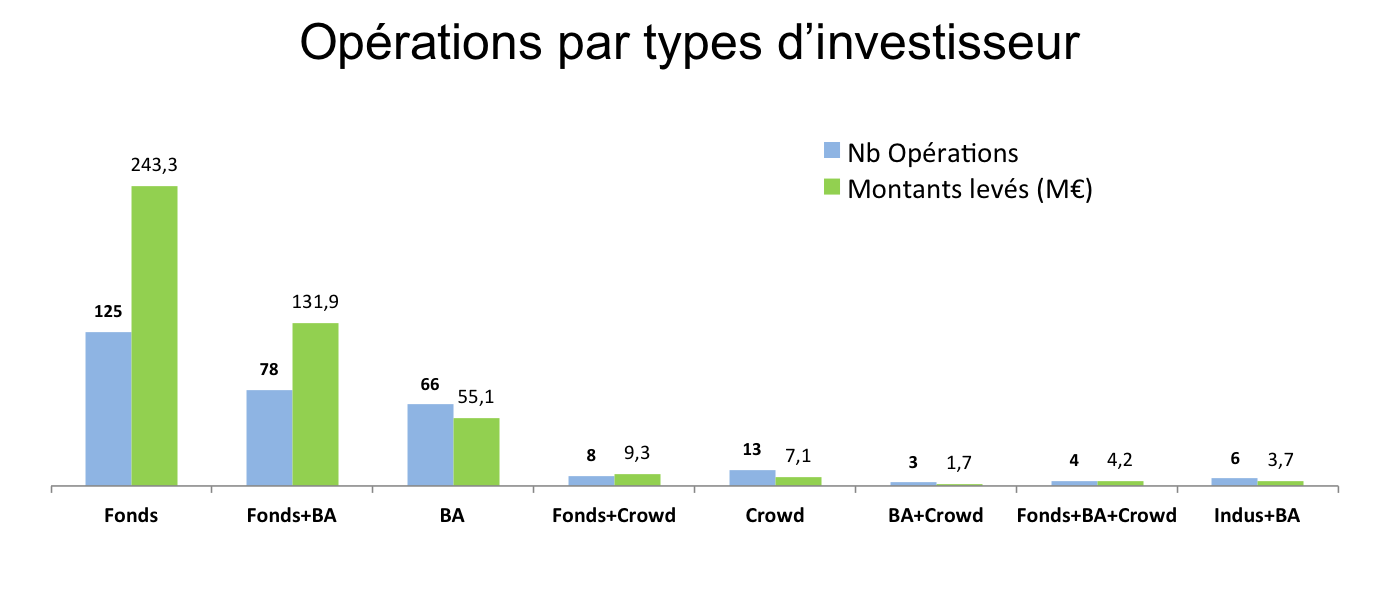

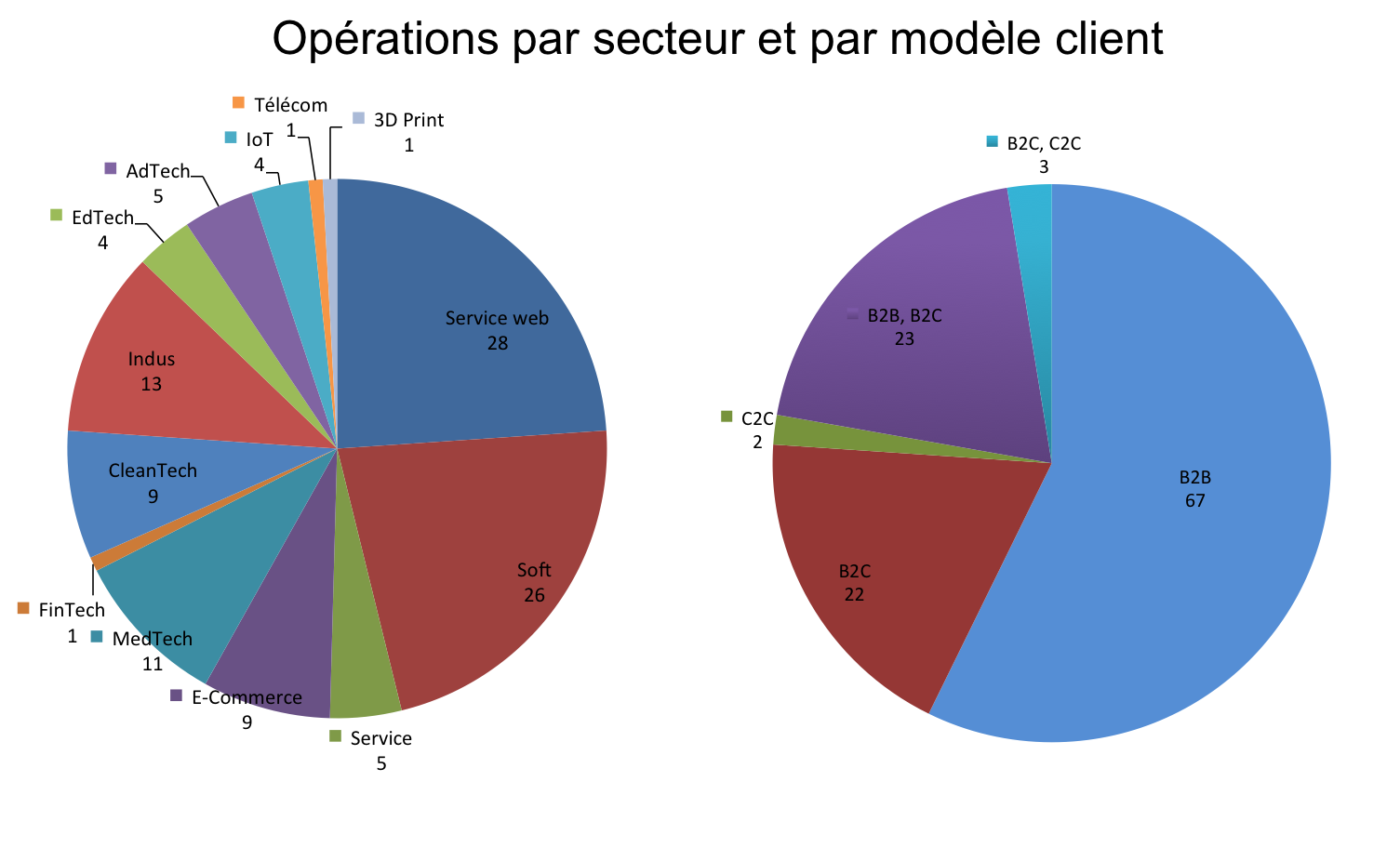

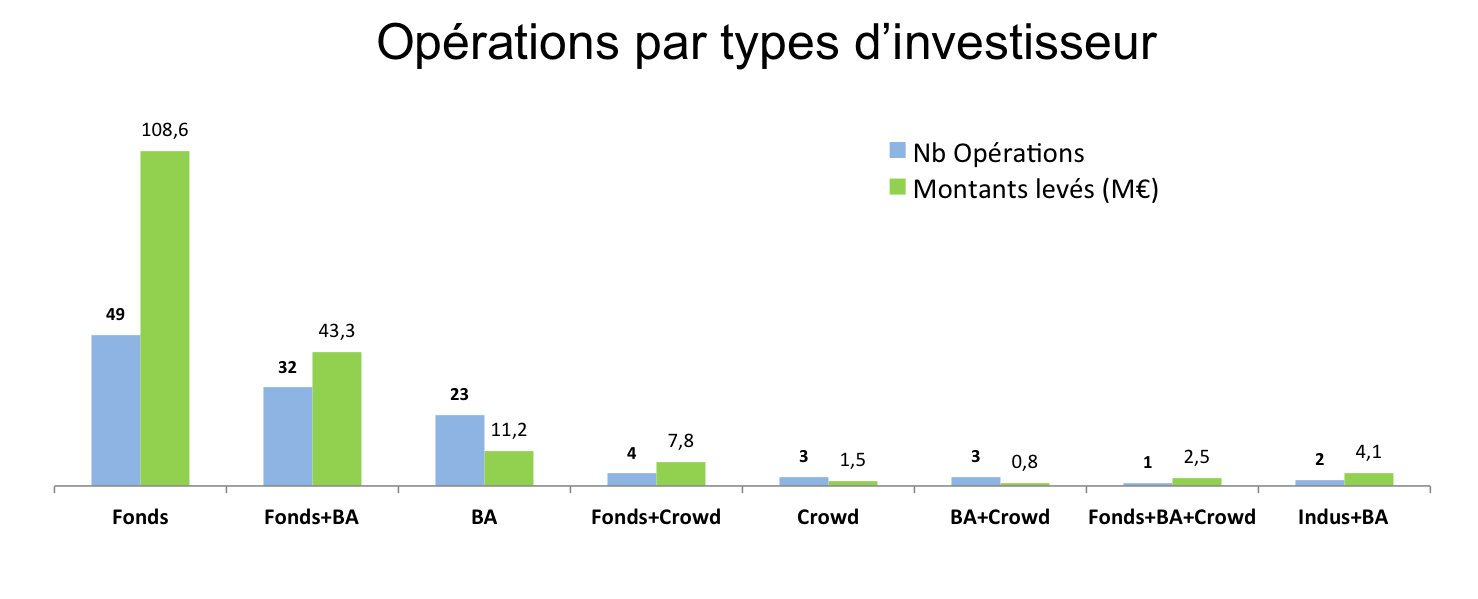

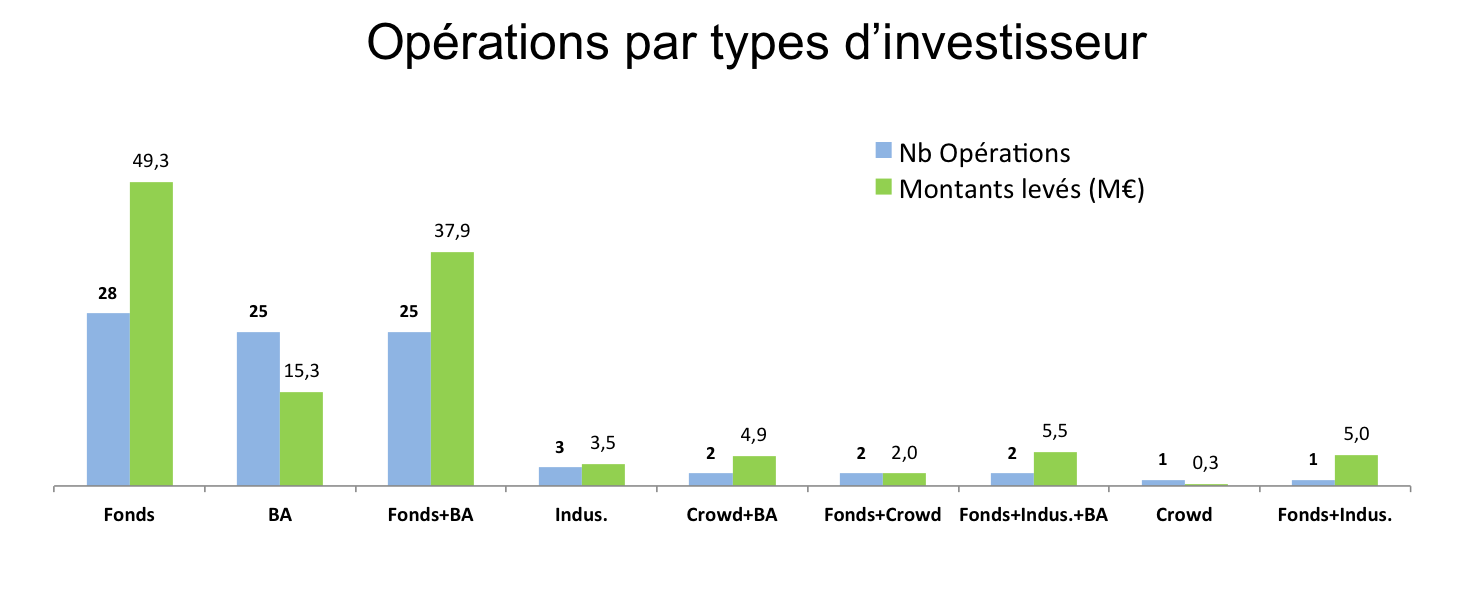

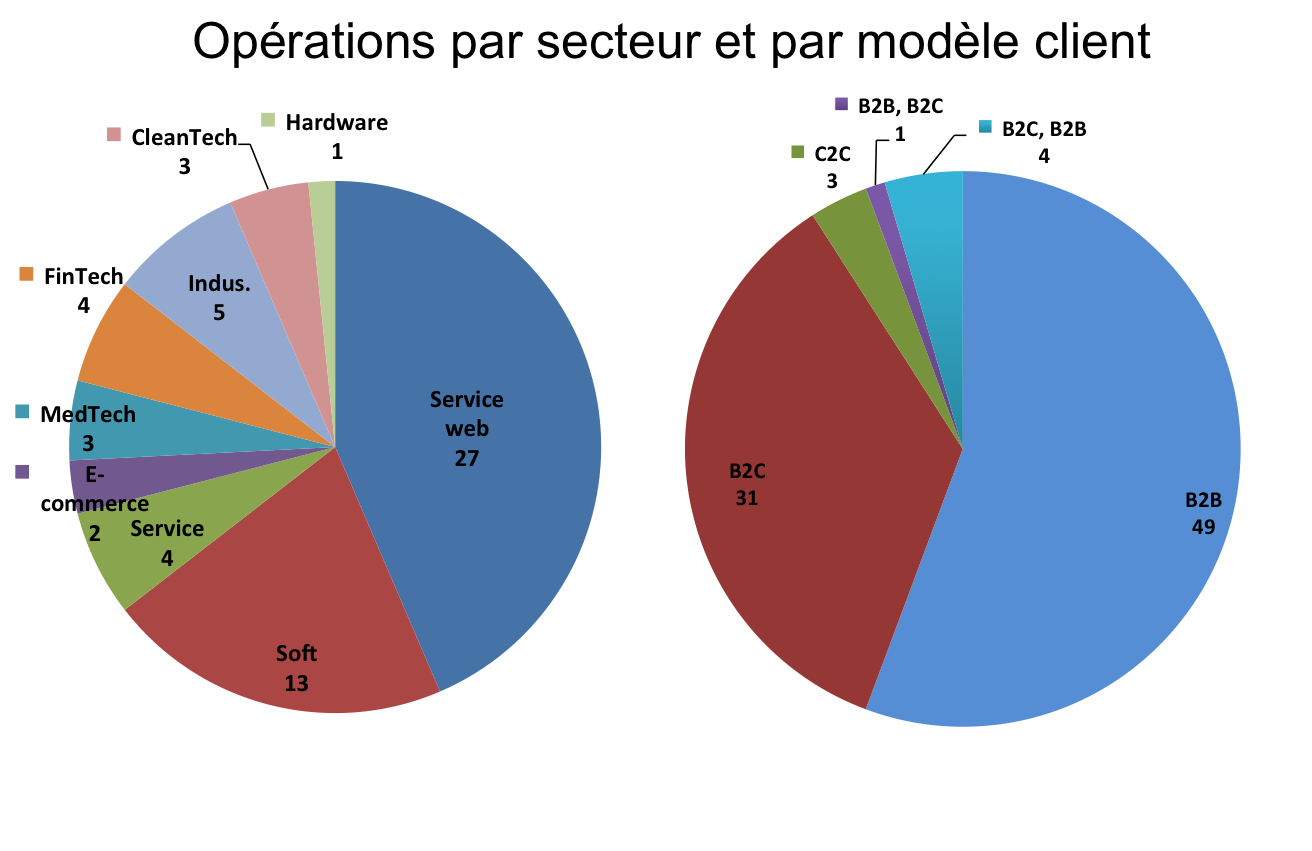

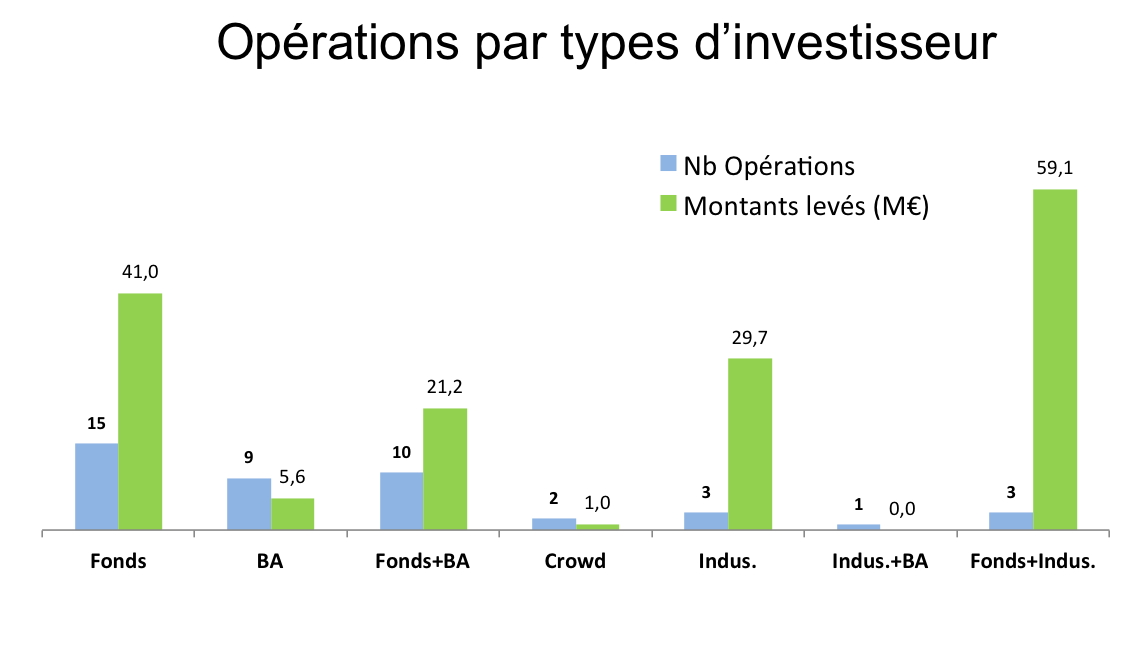

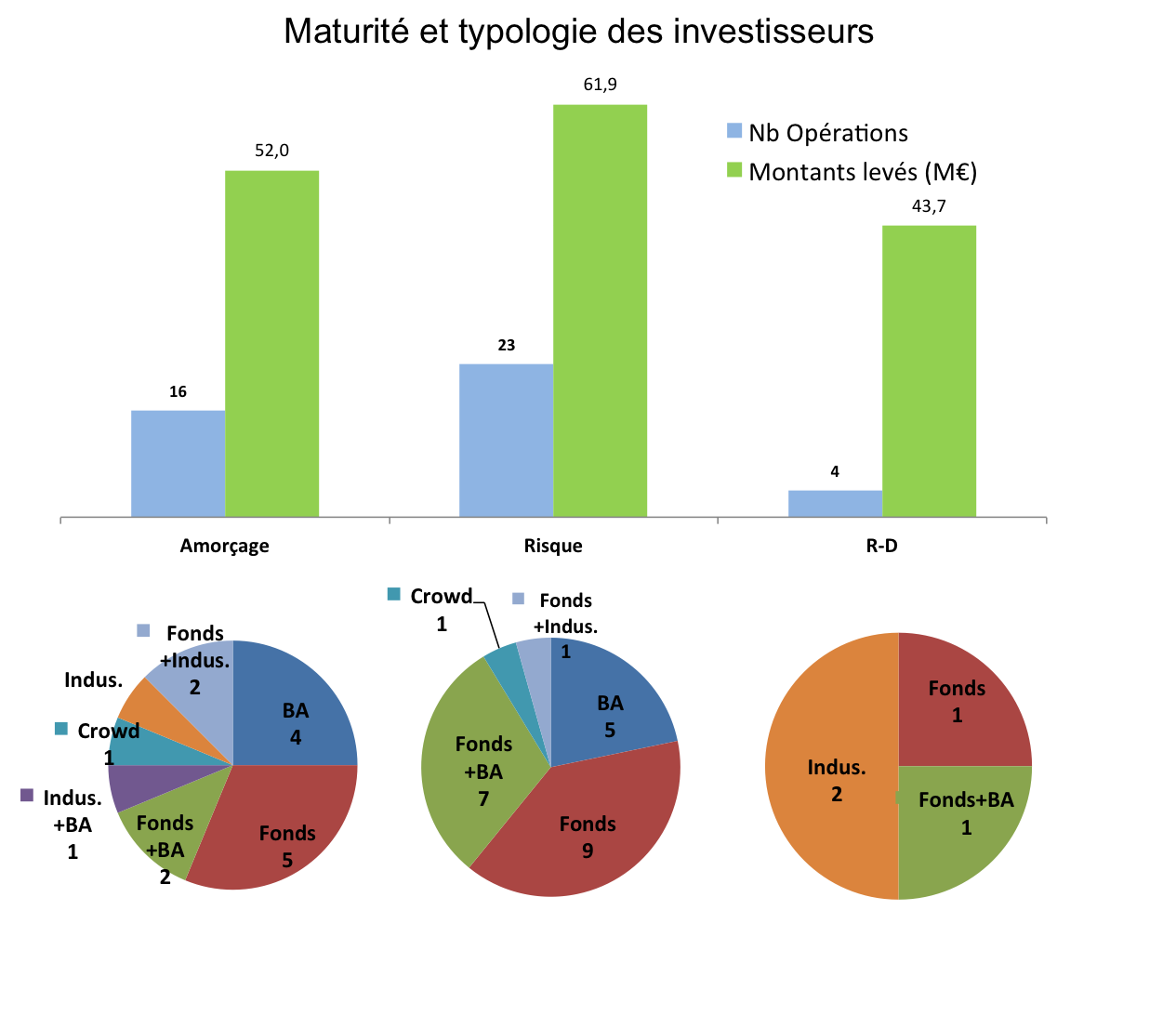

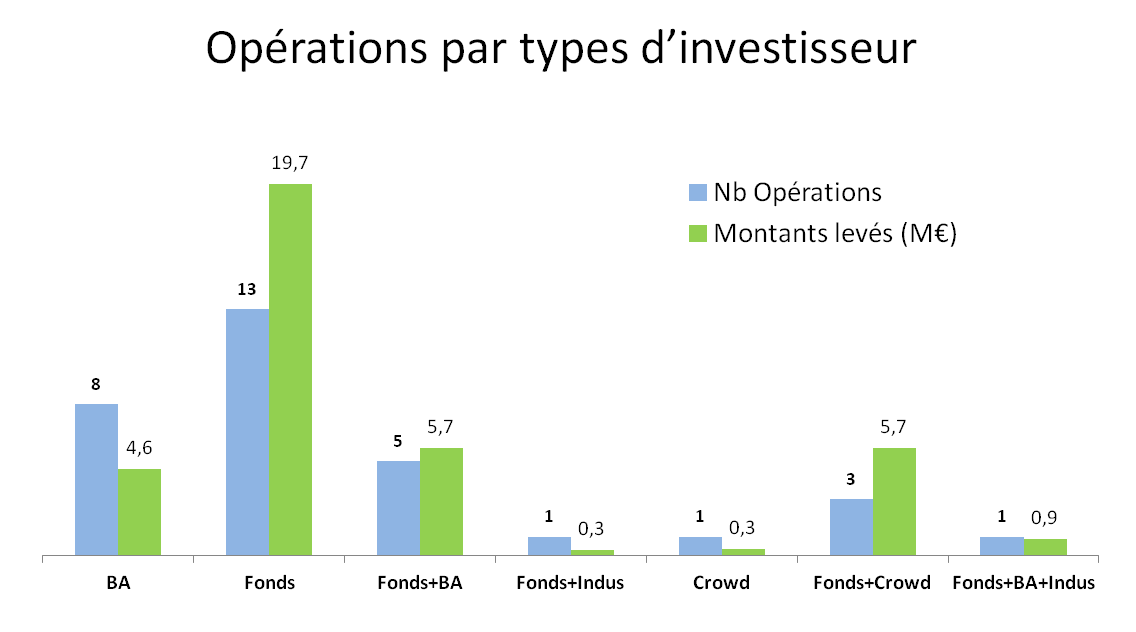

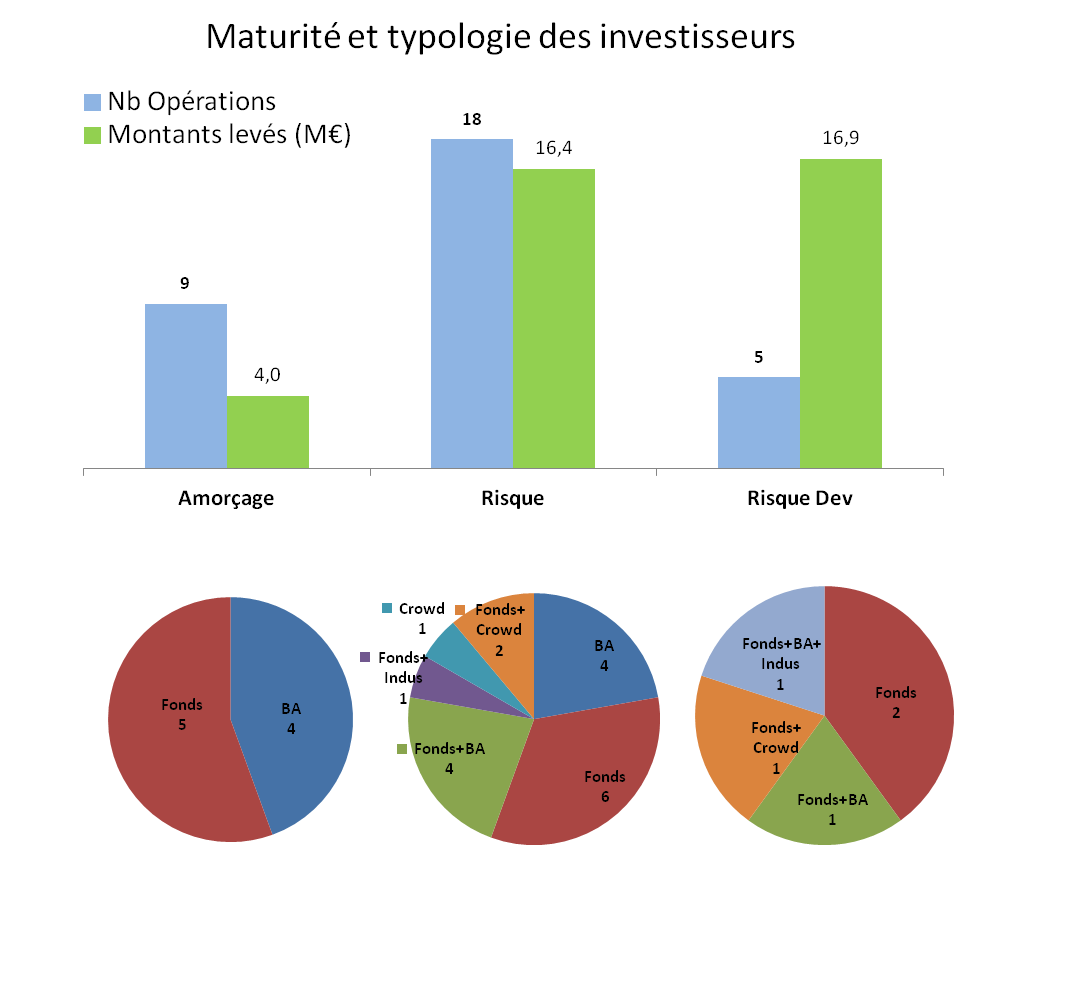

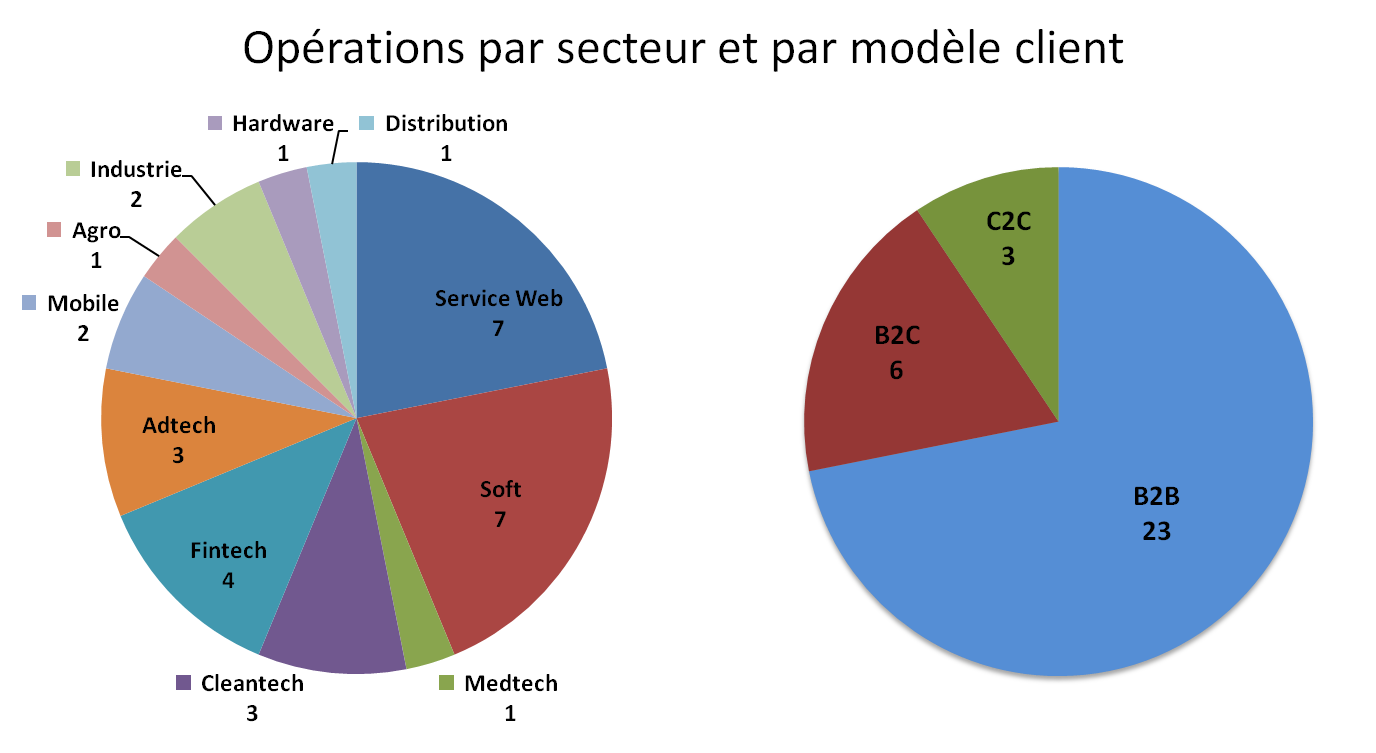

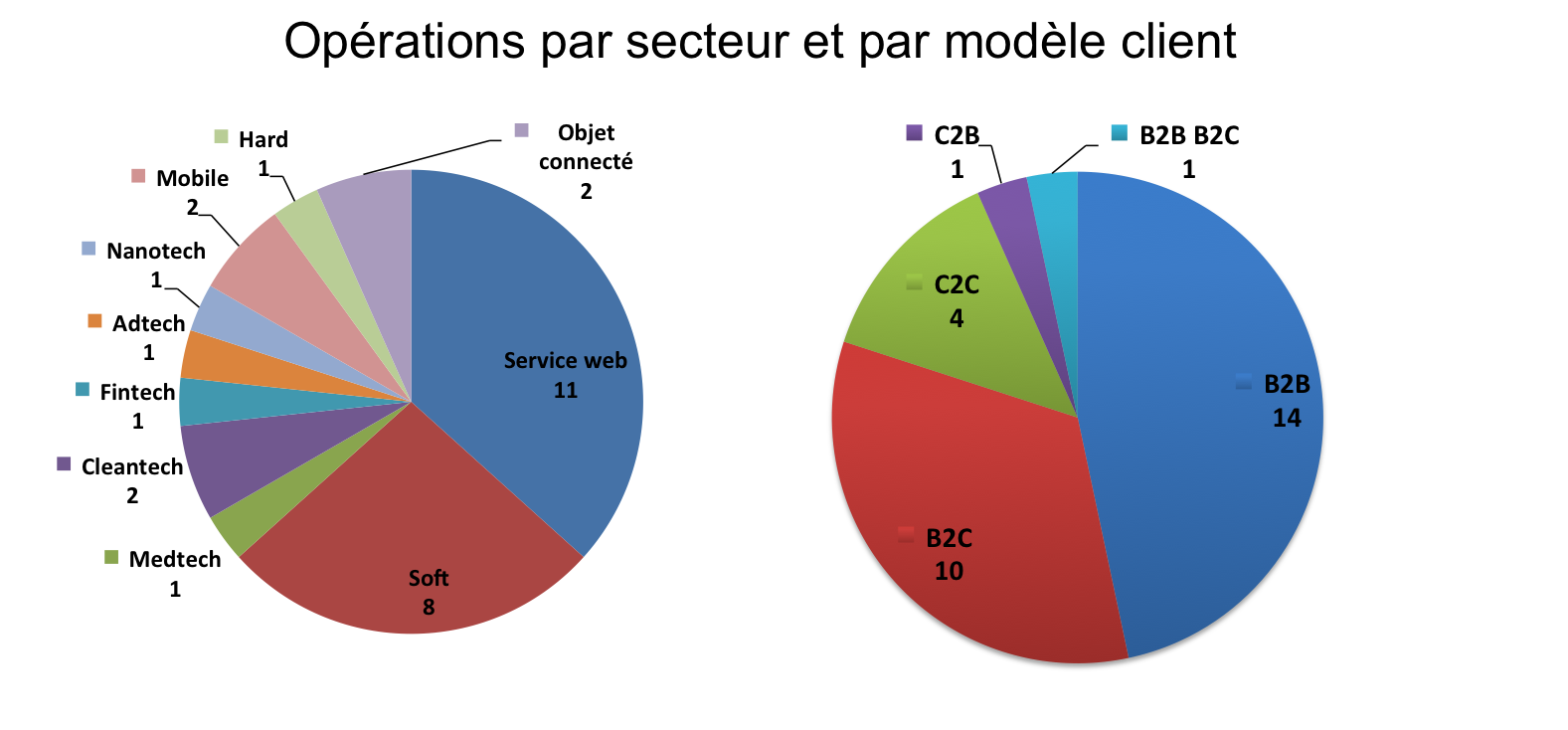

Les charts

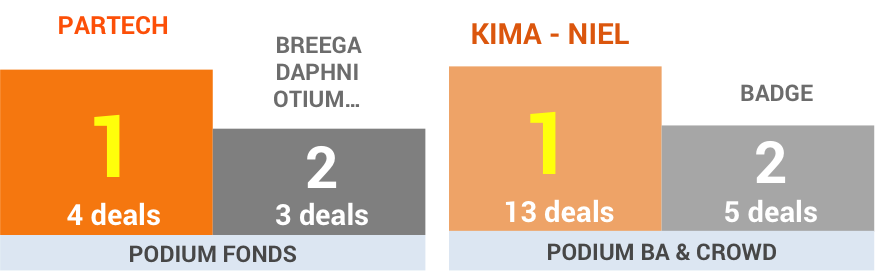

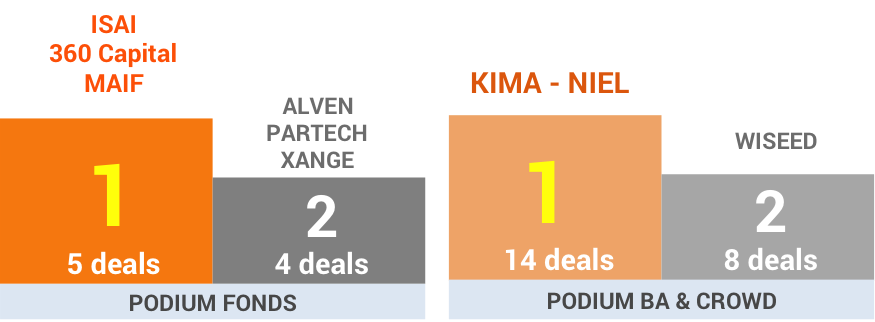

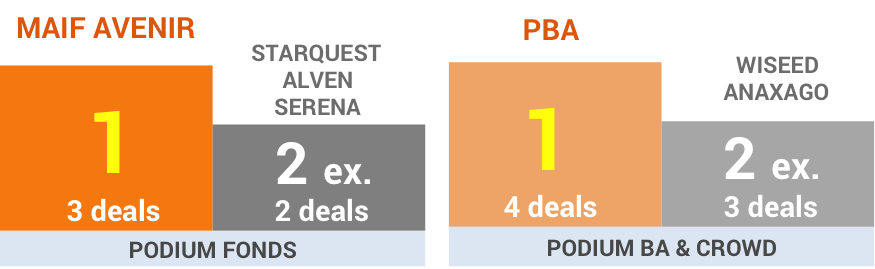

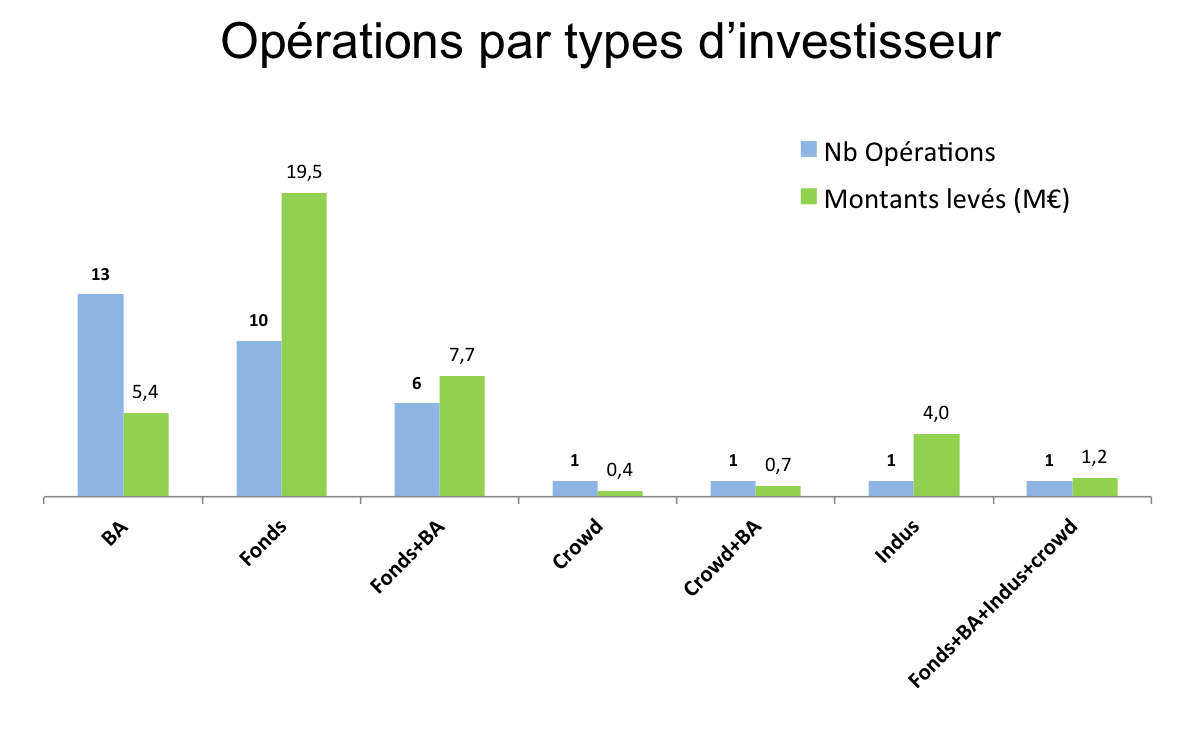

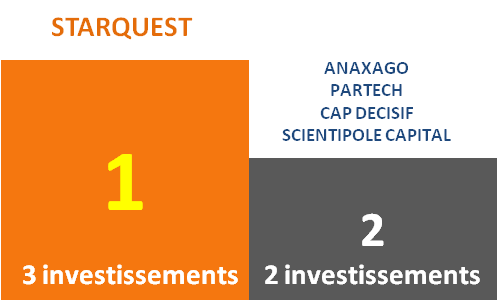

Podium des investisseurs actifs

Scope de l’étude

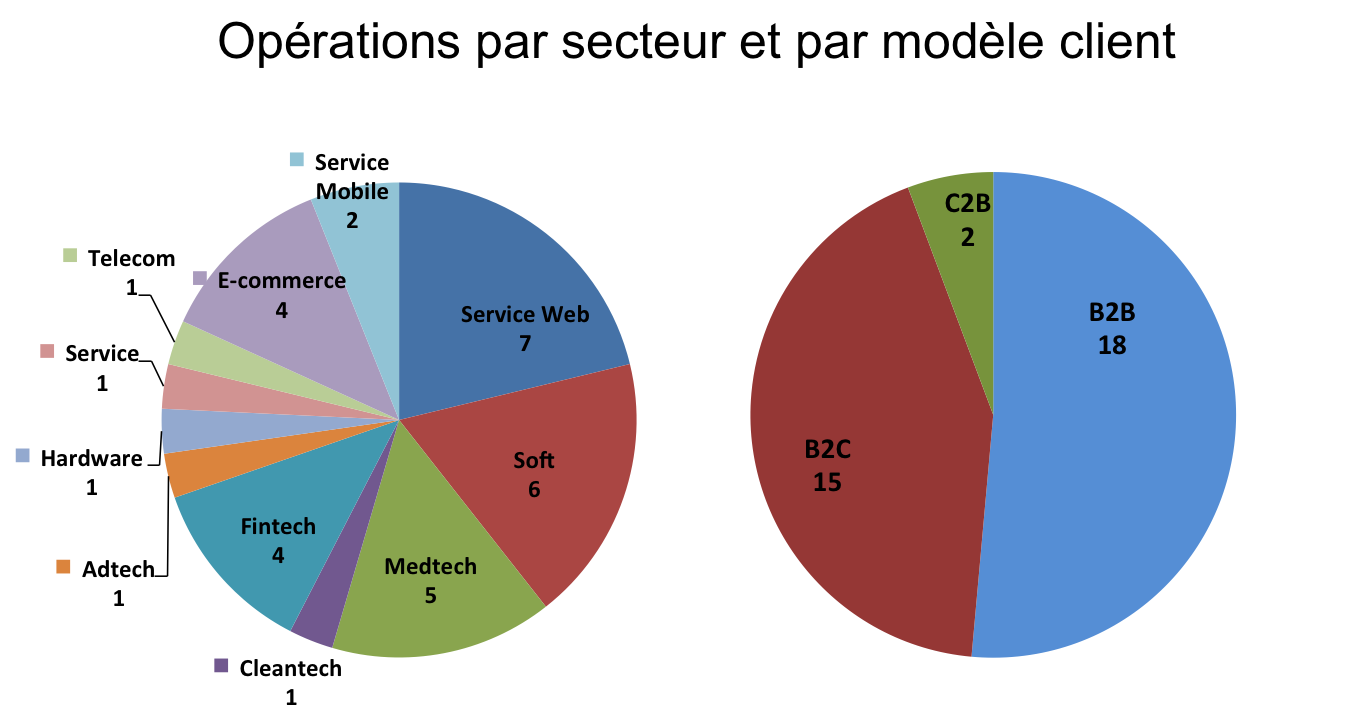

Analyse subjective des levées de fonds technos et web annoncées au deuxième semestre 2016. Nous ne sommes pas exhaustifs volontairement : on ne prend en compte que les levées supérieures à 100k€ communiquées dans les média, je n’intègre pas les biotech pures (mais les med-tech si), les levées cap-dev (CA>3M€) ne sont pas analysées dans les charts. Nous nous intéressons quasi exclusivement aux startups françaises. Les levées sont triées par stade d’avancement de la start-up selon la typologie suivante :

- Amorçage : produit en phase de développement, jusqu’au début de sa commercialisation – Lettre A dans le tableau

- Capital risque : début de commercialisation jusqu’à 1 M€ de CA environ – Lettre R dans le tableau

- Capital risque-développement : CA compris entre 1 et 3 M€ – Lettres R-D dans le tableau

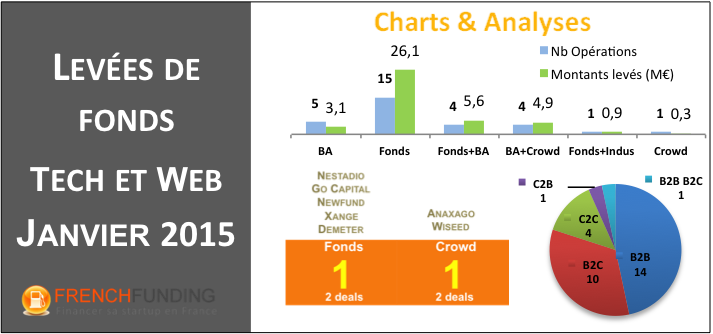

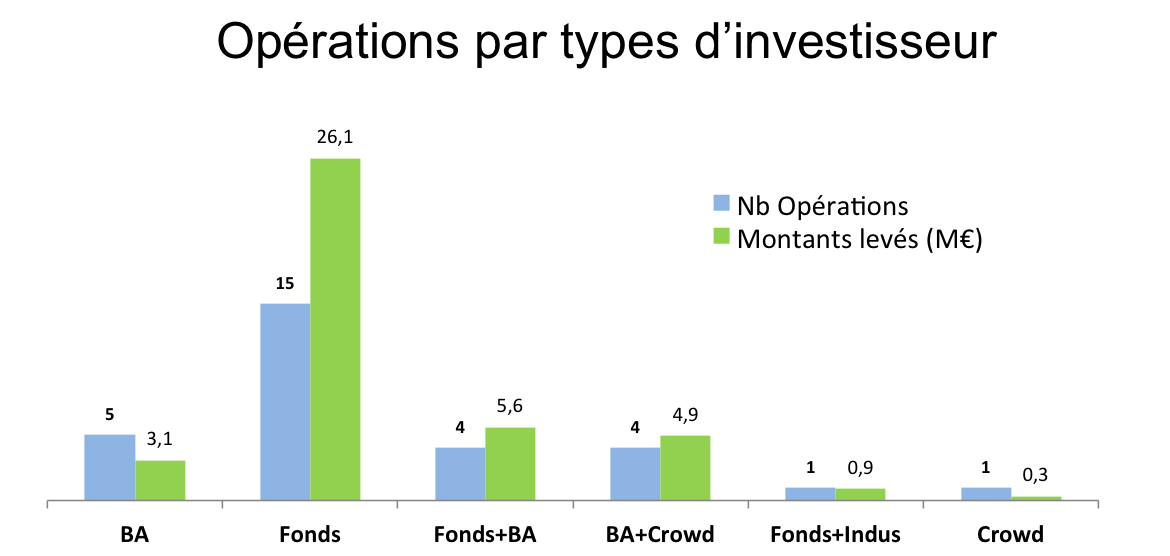

Nous retrouvons beaucoup de fonds exaequo à 2 investissements, l’ouest est à l’honneur avec Nestadio et Go Capital dont l’activité tout au long de 2014 se confirme en 2015. Nous avons 2 plateformes de crowd à 2 deals : anaxago et wiseed.

Nous retrouvons beaucoup de fonds exaequo à 2 investissements, l’ouest est à l’honneur avec Nestadio et Go Capital dont l’activité tout au long de 2014 se confirme en 2015. Nous avons 2 plateformes de crowd à 2 deals : anaxago et wiseed.